Toen ik een paar dagen geleden balance sheet recession op google opzocht viel mij al op dat het onderwerp veel meer hits genereerde dan toen ik dit in januari 2009 deed. Het aantal relevante hits was met de eerste pagina toch wel doorlopen. Nu is er een veelvoud aan hits beschikbaar en ook de meer main stream analyse begint het op te pikken. In dit kader hier een link naar een interview dat Bloomberg recent had met de grondlegger van het begrip balance sheet recession.

Verder vind je hier, hier, hier en hier een aantal van mijn eerdere blogs over het onderwerp balance sheet recession.

donderdag 31 december 2009

zondag 27 december 2009

Flow of Funds data VS

De flow of funds data in de VS (een statistiek van de Fed) laten een verdere deleverage van de private sector zien. De uitstaande leningen van de banken in de VS daalde in het derde kwartaal met $417 miljard. Tegelijk zien we een sterke toename van de schulden door de publieke sector. Het is dus eigenlijk precies zoals Minsky voorspelde dat dit type recessies, die vooraf worden gegaan door het bartsten van een zeepbel, zouden verlopen. De klappen van het financiële systeem waarin te veel schulden/ een te hoge leverage is opgebouwd, worden opgevangen voor "big government". Oftewel het te veel aan private schulden wordt in tijden van crisis door de overheid overgenomen.

zaterdag 26 december 2009

Balance sheet recession

Eerder dit jaar (april) tijdens een bijeenkomst met Koo over balance sheet recessions wilde Han de Jong er nog niet erg aan dat we wellicht in een balance sheet recession zaten. Althans niet voor Nederland, mischien wel in de VS.

Kennelijk is de misschien voor de VS komen te vervallen in de loop van het jaar gegeven de zinnen die ik uit het weekly macro comment van de ABN Amro kopieer:

" Uit de flow-of-funds-cijfers blijkt dat de schuldenlast in de VS blijft dalen. Deze crisis wordt wel een balance-sheet recession genoemd omdat de recessie begon toen enorme vermogensverliezen zorgden voor sterk teruglopende bestedingen. Het weer op orde brengen van de balans (met

name van banken en gezinnen) is de grondoorzaak van de huidige recessie."

Rest van het weekly comment is hier te vinden.

Kennelijk is de misschien voor de VS komen te vervallen in de loop van het jaar gegeven de zinnen die ik uit het weekly macro comment van de ABN Amro kopieer:

" Uit de flow-of-funds-cijfers blijkt dat de schuldenlast in de VS blijft dalen. Deze crisis wordt wel een balance-sheet recession genoemd omdat de recessie begon toen enorme vermogensverliezen zorgden voor sterk teruglopende bestedingen. Het weer op orde brengen van de balans (met

name van banken en gezinnen) is de grondoorzaak van de huidige recessie."

Rest van het weekly comment is hier te vinden.

De publicaties van dit jaar

Het is een aardige vangst eigenlijk. 4 keer in de ESB, 1 keer het kwartaalschrift economie en 1 keer in new frontiers of economic diplomacy. Ik zet ze ter afronding van het jaar eens bij elkaar.

donderdag 24 december 2009

Nieuwe tool op deze blog

Links op de blog treffen jullie de nieuwste tool op deze blog. Speciaal voor de speurders: op trefwoord deze blog doorzoeken. ik zou zeggen test het eens uit. mij beviel de functie prima.

Crisis bij individue begint pas net

Toen de macro economische berichten negatiever werden bleven de Nederlandse consumenten eerst nog stevig geld uitgeven. Door de tsunami aan negatieve berichtgeving hielden consumenten later de hand meer op de knip. Vooral waar het duurzame goederen betreft ging de portefeuille op slot, tot en met de dag van vandaag.

Echter, daar waar de Nederlandse consument vorig jaar nog "los ging" op de uitgaven voor kerst en sinterklaas lijkt men dit jaar wat voorzichtiger. Onderzoek van TNS NIPO wijst erop dat huishoudens van plan zijn de feestdagen goedkoper door te brengen dan vorig jaar. Ruim een kwart (27%) schroeft de decemberuitgaven terug, terwijl zes op de tien (62%) de bestedingen op peil houdt. Een op de tien (10%) huishoudens geeft juist meer geld uit dan vorig jaar. Per saldo lopen de bestedingen terug.

Een beetje spaarzaamheid is helemaal niet verkeerd. Wat dat betreft stemt de TNS enquete mij helemaal niet somber. Het is echter wel het zoveelste teken dat het economisch herstel op zijn best broos is.

Echter, daar waar de Nederlandse consument vorig jaar nog "los ging" op de uitgaven voor kerst en sinterklaas lijkt men dit jaar wat voorzichtiger. Onderzoek van TNS NIPO wijst erop dat huishoudens van plan zijn de feestdagen goedkoper door te brengen dan vorig jaar. Ruim een kwart (27%) schroeft de decemberuitgaven terug, terwijl zes op de tien (62%) de bestedingen op peil houdt. Een op de tien (10%) huishoudens geeft juist meer geld uit dan vorig jaar. Per saldo lopen de bestedingen terug.

Een beetje spaarzaamheid is helemaal niet verkeerd. Wat dat betreft stemt de TNS enquete mij helemaal niet somber. Het is echter wel het zoveelste teken dat het economisch herstel op zijn best broos is.

vrijdag 4 december 2009

De koers van de dollar

Vandaag hadden wij een interne presentatie over de dollarkoers. Geen opmerkelijke conclusies. Wel grappig beeldmateriaal.

maandag 23 november 2009

Nu gratis: beleggingsadvies van DNB

Misschien komt het door alle kritiek op het handelen van de afgelopen tijd maar het is toch opmerkelijk. Kennelijk geeft DNB nu ook beleggingsadvies. Zie hiervoor de laatste regels in onderstaande bericht.

zaterdag 21 november 2009

Balance sheet recessions

In april van dit jaar was richard koo in hetland en sprak ik met hem over balance sheets recessions. Toen zag de wereld er somber uit. Iedereen was geschokt door de scherpte van de recessie en probeerde te begrijpen wat er aan de hand was. Het scenario dat Koo schets, waarin mensen door te veel schuld en dalende waarde van bezittingen als een gek schulden gaan afbetalen, leek de gebeurtenissen vrij goed te verklaren. Zijn theorie was gebaseerd op zijn ervaringen in Japan na barsten van de vastgoedbubbel aldaar.

Koo was deze week weer in het land en hij was zo vriendelijk om wat plaatsen te laten reserveren voor "zijn vrienden van de overheid" tijdens zijn laatste lezing van zijn road show. Ook presenteerde hij een geupdate versie van zijn boek "The holy grail of macro economics, lessons from japans great recession".

Paar interessante observaties.

1) De sprong in Amerikaanse savings is zo groot dat Amerika helemaal niet meer afhankelijk hoeft te zijn van de Chinezen voor financiering van hun tekort. Sinds eind 2006/ begin 2007 zijn de Amerikaanse besparingen ten opzichte van het BBP met 8,9 procentpunt gestegen. Bijna net zoveel als het begrotingstekort.

2) Amerikaanse huizenmarkt is behale het onder segment nog helemaal niet gestabiliseerd. Ondersegment is alleen stabiel bij de gratie van een $8000 koopsubsisie voor first time buyers.

3) Waar in een normale recessie rekening wordt gehouden met een vertraging van 6mnd tot 1 jaar voordat monetair beleid effectief is zien we nu na 2 jaar sinds de eerste renteverlagingen in de VS nog steeds nauwelijks effect van deze verlagingen.

donderdag 19 november 2009

Beeldend: verdeeldheid in de EU

If you play word association, it turns out that for many French classroom, the polar opposite of "competition" is "solidarity". For Anglo-Saxon liberals the instinctive oposite of "competition" is "monopoly". See here the problems of the EU.

dinsdag 17 november 2009

China en inflatie

Wat ik me afvraag is wat er gaat gebeuren als de Chinezen de tip ( oa van OECD en IMF) op gaan volgen om zich meer te richten op de binnenlandse consumptie en minder export afhankelijk te worden. Er zijn vele studies geweest die het inflatiedrukkende effect van Chinese importen op de Westerse economie in kaart hebben gebracht. De Chinese importen in de Westerse landen waren zelfs een van de belangrijkste redenen dat, ondanks zeer ruim monetair beleid, de inflatie tussen 2001 en 2008 zeer laag was. Logisch lijkt het dat het eerdere deflatoire effect van de Chinese exporten in Westerse economiën dan deels wegvalt. Hoe daarmee om te gaan heb ik nog niet veel over gehoord.

Misschien valt het toch mee

Gister was ik nog erg pessimistisch over de inspanningen van onze Chinese en Amerikaanse vrienden om tot een klimaat akkoord te komen. Maar het tij is in elk geval in zoverre gekeerd dat er weer wat positieve berichten naar buitenkomen over de ambities om in Kopenhage toch met iets op tafel te komen. We gaan het zien, ik hoop dat er echt iets van komt.

maandag 16 november 2009

De glans eraf

De VS en China houden elkaar in een wurggreep op het klimaatdossier als ik de kranten mag geloven. De VS wil dat China zich eerst commiteert aan een bindende reductiedoelstelling. China wil eerst dat de VS en andere Westerse landen inzichtelijk maken hoe ze ontwikkelingslanden gaan compenseren, hiertoe zijn zij verplicht wegens de erfenis uit het verleden. Het Westen is verantwoordelijk voor meeste uitstoot tot nu toe als cummulatief wordt gemeten.

Nu de VS en China/ Obama en Hu elkaar dwars gaan zitten lijkt een klimaatverdrag in Kopenhagen verkeken. Problematisch voor het milieu maar ook problematisch voor de uitstaling van de wereldleiders. Het grootste en belangijkste probleem dat ons te wachten staat kunnen ze niet gezamenlijk oplossen. Het smalle individuele belang prevelleert boven het maatschappelijk wenselijke. Als econoom denk je dan aan het prisoners dilemma en de niet efficiënte uitkomst die dit veroorzaakt. Als mens denk je er gewoon aan dat ook nieuwe leiders zoals Obama snel hun glans kunnen verliezen en dat de huidige gang van zaken slecht is voor iedereen.

Nu de VS en China/ Obama en Hu elkaar dwars gaan zitten lijkt een klimaatverdrag in Kopenhagen verkeken. Problematisch voor het milieu maar ook problematisch voor de uitstaling van de wereldleiders. Het grootste en belangijkste probleem dat ons te wachten staat kunnen ze niet gezamenlijk oplossen. Het smalle individuele belang prevelleert boven het maatschappelijk wenselijke. Als econoom denk je dan aan het prisoners dilemma en de niet efficiënte uitkomst die dit veroorzaakt. Als mens denk je er gewoon aan dat ook nieuwe leiders zoals Obama snel hun glans kunnen verliezen en dat de huidige gang van zaken slecht is voor iedereen.

NL groeit weer

Ik ben, zeker voor mijn doen, laat met het bericht over de terugkeer van de economische groei in Nederland. Dit heeft een reden. Ik wist niet wat ik moest bloggen over de cijfers. Wat zeg je over een minimale groei die vooral komt door overheidsuitgaven? Wat zeg je over een groei die zo beperkt is dat het in herzienningen van de groeiramingen makkelijk geen groei kan blijken? Niet zo veel dus.

zondag 15 november 2009

Afbouwen van off-balancesheet risico's overheid

Donderdag was Simon Evenett de hele dag in Den Haag op een aantal discussies te verzorgen. Ik was bij verschillende gelegenheden aanwezig en een paar zaken bleven mij erg bij. Hij sprak strenge woorden tot de NMa (onze mededingsingsautoriteit). Hoe kan het dat mededingingsclubs zo afwezig waren tijdens de crisis? Waarom hebben zij niet een kader neergelegd waarin omschreven stond hoe subsidies in de crisis konden worden vormgegeven zonder de mededinging sterk te beperken (zoals nu wel het geval is)? M.a.w. waarom is er geen kader neergelegd dat algemene consumptie had doen aanjagen ipv regelingen voor individuele bedrijven of sectoren?

Naast de zijn boodschap aan de NMa over het verleden had hij ook grote vragen voor de toekomst? Hoe komen wij weer van alle subsidieregelingen af? Veel zijn gegeven in de vorm van garanties, ookwel het off balancesheet knutselen van de overheid. Hierdoor drukken de regelingen niet op het tekort, waardoor de bezuinigingsdruk niet direct op deze regelingen terecht zal komen. De kans dat de garantstellingen snel zullen worden afgebouwd is daardoor een stuk kleiner.

Naast de zijn boodschap aan de NMa over het verleden had hij ook grote vragen voor de toekomst? Hoe komen wij weer van alle subsidieregelingen af? Veel zijn gegeven in de vorm van garanties, ookwel het off balancesheet knutselen van de overheid. Hierdoor drukken de regelingen niet op het tekort, waardoor de bezuinigingsdruk niet direct op deze regelingen terecht zal komen. De kans dat de garantstellingen snel zullen worden afgebouwd is daardoor een stuk kleiner.

De staat maakt zijn comeback

Als wij lezen over de rol van de staat in de economie gaat het meestal over China of Rusland (of misschien Frankrijk). Echter ook in Nederland is de rol van de staat in de economie een comeback bezig. Deels is dit noodgedwongen door de interventies in de finaciële sector vorig jaar. Dit is echter maar een deel van het verhaal. De staatsrol groeit namelijk ook sterk door de expansie van onze "nationale kampioenen". Het laatste voorbeeld daarvan is de overname van Transpower door Tennet (100% staatsbedrijf). Eerder mocht ook al Gasunie een deel van het Duitse gasleidingennetwerk overnemen en participeren in Nord Stream. Daarnaast heeft Schiphol zijn internationale expansie ingezet met een deelname in Aeroports de Paris. De Nederlandse staat heeft via de investeringen van onze staatsbedrijven zo een flinke vinger in de pap gekregen in belangrijke netwerken in het buitenland. Ik vraag me af of onze Duitse en Franse buren in dit kader met al geknepen billen naar de verkiezingspeilingen in Nederland kijken.

dinsdag 10 november 2009

De baan van de toekomst: statisticus

In de New York times stond een lovend artikel over statistici en hoe dit de baan van de toekomst zal zijn. Grappig. De meeste statistici (er zijn uitzonderingen) die ik ken zijn nog steeds van het tikje sullige stempel. Ze zijn goed in het analyseren van data maar begrijpen daarna niet precieswat het nu echt betekend. Ook bij de analyse van de crisis deden deze problemen zich op. Te veel mensen hielden vast aan relaties die ini de economie zouden bestaan. Deze relaties waren gevonden in "normale tijden" en bleken in tijden van crisis dus niet op te gaan. Het werd weer tijd voor het gewone na denk werk en dat viel een hoop economen vies tegen.

Wat mij betreft gaat het om de samenwerking tussen verschillende disciplines in de economie of iedere andere wetenschap wat dat betreft. Economen moeten blijven begrijpen wat er gebeurt in de economie, met of zonder beschikbare data. Het hoogste goed is niet het ontwikkelen van een mooi model dat onder heroïsche veronderstellingen de werkelijkheid kan verklaren. Data zijn handig voor de beleidsonderbouwing maar gezond verstand is een must.

Wat mij betreft gaat het om de samenwerking tussen verschillende disciplines in de economie of iedere andere wetenschap wat dat betreft. Economen moeten blijven begrijpen wat er gebeurt in de economie, met of zonder beschikbare data. Het hoogste goed is niet het ontwikkelen van een mooi model dat onder heroïsche veronderstellingen de werkelijkheid kan verklaren. Data zijn handig voor de beleidsonderbouwing maar gezond verstand is een must.

maandag 2 november 2009

Amerikaanse economie klimt uit recessie

De Amerikaanse economie is in het derde kwartaal met 3,5 procent gegroeid op jaarbasis. Daarmee is eindelijk, na vier achtereenvolgende kwartalen met krimp, een einde gekomen aan de langste recessie in de Amerikaanse economie sinds het begin van de metingen in 1947. Het is ook de langste recessie sinds de grotte depressie van de jaren 30 van de vorige eeuw.

Belangrijk in de economische ontwikkeling zijn de uitgaven van consumenten. Deze gingen in het derde kwartaal met 3,4 procent omhoog. De investeringen in vastgoed namen zelfs met ruim 23 procent toe ten opzichte van het voorgaande kwartaal en leverden daarmee voor het eerst sinds 2005 weer een positieve bijdrage aan de Amerikaanse economie.

De investeringen van het bedrijfsleven lagen afgelopen kwartaal nog altijd 2,5 procent lager dan in het voorgaande kwartaal.

Grote vraag is nu natuurlijk, blijft het herstel aanhouden of zakken we volgend jaar weer terug? En vooral wanneer gaat de arbeidsmarkt in de VS weer aantrekken want daarop zijn de ontwikkelingen nog steeds dramatisch.

Export EU versus niet-EU

CBS publiceerde recent over de verschillen in de handelsontwikkeling in EU landen versus niet EU landen. Het is in het nadeel van Nederland dat ons handelspatroon zo sterk op de EU geconcentreerd is. De dynamiek zit namelijk op de opkomende markten.

Op zich natuurlijk niet vernieuwend, in 2004 was deze constatering al prominent deel van de middellange termijn visie van de BEB. Banken schrijven al jaren over het belang van de BRIC's en dergelijke. Maar het is toch altijd aardig als een voorspelling van economen uitkomt.

Oratie Peter van Bergeijk

Donderdag 29 oktober was de oratie van Peter van Bergeijk op de ISS, de nieuwste dependance van de Erasmus. Voorafgaand mocht ik al discussiant optreden tijdens het seminar over de-globalisering. Gelukkig had ik de stukken niet op tijd zodat ik geen hinder ondervond van een goede voorbereiding. Hierdoor moest ik opletten op wat de sprekers Mansoob Murshed, Irene van Staveren, Max Spoor en arsel en zeiden. Het was een plezierige bijeenkomst met zeer diverse papers: het effect van voluntary export restraint/handelsbeleid in een Keynesiaans model om de onbalans binnen de G2 op te lossen, het effect van volatiliteit van fdi op welzijn, iets over the new green deal, en de crisis en groeiproblemen in Oost Europa.

Bij al deze papers staat voor mij eigenlijk een ding voorop. We moeten beter doorzien wat de effecten van financiële stromen/kapitaalmarkten zijn en welke gedragseffecten die teweeg brengen. Unbalances zijn gerelateerd aan de financiele stromen en onbalansen blijven lang bestaan op financiële markten. Voluntairy export restraint klinkt mooi maar is niet de praktijk, onbalansen worden alleen maar erger. De volatiliteit van fdi (of erger portfoliobeleggingen) worden beïnvloed door een grote mate van kudde gedrag van investeerders. Groene investeringen blijken lastig financierbaar. De 'oplossing' voor de crisis in Oost Europa is zeer verbonden met het oplossen van de problemen in het bankensysteem, maar ook met de problemen van de schulden van individuele huishoudens en de gedragseffecten die het meebrengt. Zo kan je 4 zeer verschillende papers in wisselende vormen van uitwerking toch nog een beetje bij elkaar praten.

maandag 26 oktober 2009

Brazilië trekt aan de handrem

In een poging de appreciatie van de Real te stuiten heft Brazilië een belasting van 2 procent op inkomende kapitaalstromen. Zo hoop het land zijn concurrentie positie ten opzichte van China enigzins overeind te houden. Ook hoop het land zo wat meer speelruimte te krijgen om zeepbellen in de nationale economie beter in de hand te houden. Ben benieuwd hoe dit spelletje uitpakt.

Kredietcrisis versus Savings and Loans crisis

De teller van failliete banken in de VS staat sinds dit weekend op 103 dit jaar. Gevolg is dat de middellen voor het Amerikaanse deposito garantiestelsel in de VS praktisch op zijn, $25 miljard verliet dit jaar al de pot.

103 failliete banken in een jaar, dit begint te lijken op het aantal faillisementen in 1992 tijdens de savings and loans crisis. Toen gingen er 120 banken failliet in een jaar. Lijkt me een target dat nog wel te halen valt dit jaar. Alleen wie krijgt er dan een bonus voor?

103 failliete banken in een jaar, dit begint te lijken op het aantal faillisementen in 1992 tijdens de savings and loans crisis. Toen gingen er 120 banken failliet in een jaar. Lijkt me een target dat nog wel te halen valt dit jaar. Alleen wie krijgt er dan een bonus voor?

zondag 11 oktober 2009

Flexibele beloningen in de financiele sector

Gerrit Zalm zei het aardig:

Stel je volgt een poker speler en analyseert zijn winsten over de afgelopen paar jaar. Je komt erachter dat hij al een aantal jaar meer dan 4 miljoen heeft gewonnen. Dus je neemt het rationale besluit het in dienst te nemen om voor jou te pokeren tegen een vast salaris van 1 miljoen per jaar plus een opslag van 20 procent van de winsten die hij maakt.

Denk je nu dat de pokerspeler meer risico gaat nemen nu hij 1) niet meer met eigen geld speelt en de verliezen niet hoeft te compenseren 2) een variabel deel van de beloning krijgt?

Bedenk goed, dit voorbeeld is minder denkbeeldig dan het lijkt. In de city en op wall street was het heel normaal om een fixed income plus 20% variabel te krijgen.

Stel je volgt een poker speler en analyseert zijn winsten over de afgelopen paar jaar. Je komt erachter dat hij al een aantal jaar meer dan 4 miljoen heeft gewonnen. Dus je neemt het rationale besluit het in dienst te nemen om voor jou te pokeren tegen een vast salaris van 1 miljoen per jaar plus een opslag van 20 procent van de winsten die hij maakt.

Denk je nu dat de pokerspeler meer risico gaat nemen nu hij 1) niet meer met eigen geld speelt en de verliezen niet hoeft te compenseren 2) een variabel deel van de beloning krijgt?

Bedenk goed, dit voorbeeld is minder denkbeeldig dan het lijkt. In de city en op wall street was het heel normaal om een fixed income plus 20% variabel te krijgen.

vrijdag 9 oktober 2009

Opvallende statistiek

Misschien is wat we nu zien toch wat meer dan alleen maar een campingdipje.

Zowel op jaar- als ook op maandbasis is de kredietverleing aan bedrijven met ruim 24% gedaald. De verstrekking van nieuwe kredieten in augustus 2009 lag ruim 24% lager dan in augustus 2008. Ten opzichte van juli 2009 is de totale omvang van deze nieuwe kredieten bijna gehalveerd (-43,5%). Tegelijkertijd is de rente voor dergelijke leningen met een looptijd van meer dan een jaar in augustus met 11 basispunten gestegen. De omvang van nieuwe verstrekte leningen van meer dan 1 mln euro is t.o.v. juli jl. met 22% gedaald.

Zowel op jaar- als ook op maandbasis is de kredietverleing aan bedrijven met ruim 24% gedaald. De verstrekking van nieuwe kredieten in augustus 2009 lag ruim 24% lager dan in augustus 2008. Ten opzichte van juli 2009 is de totale omvang van deze nieuwe kredieten bijna gehalveerd (-43,5%). Tegelijkertijd is de rente voor dergelijke leningen met een looptijd van meer dan een jaar in augustus met 11 basispunten gestegen. De omvang van nieuwe verstrekte leningen van meer dan 1 mln euro is t.o.v. juli jl. met 22% gedaald.

donderdag 8 oktober 2009

woensdag 7 oktober 2009

De eeuw van Azie

Vandaag was op Nyenrode Kishore Mahbubani. Hij sprak over de opkomst van Azie. Azie is volgens hem de grootste profiteur van de Westerse vormgeving van het internationale handelssysteem. Globalisering zorgt voor enorme winsten in landen als China en India. Sinds deze landen de " westerse wijsheden" waaronder een vrije markt economie en investeringen in onderwijs en innovatie hebben overgenomen zijn de sprongen vooruit enorm.

Het overnemen van deze westerse lessen zorgt er volgens Mahbubani voor dat Azie zijn historische rol op het wereldtoneel terug krijgt. IN 2050 zal de mondiale top 4 bestaan uit China, India, de VS en Japan. Daarmee nemen de Aziatische landen weer de rol in die zij voor de Indusriele revolutie innamen.

Maar zijn deze grootmachten ook meteen de nieuwe leiders van de wereld? Nee luidde het antwoord van Kishore en de ook aanwezige Chinese ambassadeur in Nederland. Interne beslommeringen zullen China en India nog lang van een mondiale leidersrol afhouden. De prioriteiten liggen binnenlands. Verder merkte hij op dat het zwaartepunt van de wereldeconomie weleenswaar naar het Oosten verschuift; de spelers zijn nog steeds in belangrijke mate dezelfde als tien en twintig jaar geleden: de westerse multinationals.

Wat ik er zelf van heb opgestoken is dat na eerdere gesprekken dit jaar met Koo en Bhagwati Mahbubani de 3e Aziaat van enig statuur is die een grote voorstander is van globalisering en vrije markten. Het is ook de derde die met angst keek naar het afbrokkelende Westers draagvlak voor vrije markten. Vooral over de stemming in de VS was hij somber.

Het overnemen van deze westerse lessen zorgt er volgens Mahbubani voor dat Azie zijn historische rol op het wereldtoneel terug krijgt. IN 2050 zal de mondiale top 4 bestaan uit China, India, de VS en Japan. Daarmee nemen de Aziatische landen weer de rol in die zij voor de Indusriele revolutie innamen.

Maar zijn deze grootmachten ook meteen de nieuwe leiders van de wereld? Nee luidde het antwoord van Kishore en de ook aanwezige Chinese ambassadeur in Nederland. Interne beslommeringen zullen China en India nog lang van een mondiale leidersrol afhouden. De prioriteiten liggen binnenlands. Verder merkte hij op dat het zwaartepunt van de wereldeconomie weleenswaar naar het Oosten verschuift; de spelers zijn nog steeds in belangrijke mate dezelfde als tien en twintig jaar geleden: de westerse multinationals.

Wat ik er zelf van heb opgestoken is dat na eerdere gesprekken dit jaar met Koo en Bhagwati Mahbubani de 3e Aziaat van enig statuur is die een grote voorstander is van globalisering en vrije markten. Het is ook de derde die met angst keek naar het afbrokkelende Westers draagvlak voor vrije markten. Vooral over de stemming in de VS was hij somber.

zaterdag 3 oktober 2009

Japan plus 1 procent

De nieuwe IMF world economic outlook kwam deze week uit. In de appendix staan ook de groeiramingen voor de periode tot 2014. Het IMF voorspeld geen scherp herstel na de crisis. Groei blijft beperkt tot een gemiddelde van 2,1 procent voor de VS en voor de EU. Wel is het rapport vol lof over de krachtige ingrepen die in de economie zijn gedaan.

Toen Japan in 1989-1990 door het slob ging na het barsten van hun asset bubbel, die met veel vreemd vermogen gefinancierd was, riep iedereen dat Japan de verkeerde aanpak koos voor het oplossen van zijn poblemen. Er werden geen grootschalige hervormingen doorgevoerd op de arbeids- en productmarkten. Banken werden niet adequaat gesaneerd.

Dat gezegd hebbende vind ik het toch best knap dat de Japanner hun economie toch redelijk overeind hebben weten te houden. De omvang van de problemen rond bubbel in Japan was ongeveer twee keer groter dan die in de VS. Schulden in Japans bedrijfsleven lagen 2 keer hoger dan in de VS in 2006, om maar eens iets te noemen. De aandelenbeurzen en huizenprijzen daalde meer dan 2 keer zo had dan we nu gezien hebben in de VS. De groei die de Japanners ondanks hun " gebrekkige aanpak" geboekt hebben in de jaren 90 ligt 1 procentpunt lager dan de huidige ramingen voor de groei voor VS en EU. De omvang van de problemen in de Japanse economie waren ook groter. Dat dot mij dan toch afvragen of de Japanners het niet stiekem toch redelijk gedaan hebben, of dat wij het minder goed doen dan we zelf graag willen geloven.

Toen Japan in 1989-1990 door het slob ging na het barsten van hun asset bubbel, die met veel vreemd vermogen gefinancierd was, riep iedereen dat Japan de verkeerde aanpak koos voor het oplossen van zijn poblemen. Er werden geen grootschalige hervormingen doorgevoerd op de arbeids- en productmarkten. Banken werden niet adequaat gesaneerd.

Dat gezegd hebbende vind ik het toch best knap dat de Japanner hun economie toch redelijk overeind hebben weten te houden. De omvang van de problemen rond bubbel in Japan was ongeveer twee keer groter dan die in de VS. Schulden in Japans bedrijfsleven lagen 2 keer hoger dan in de VS in 2006, om maar eens iets te noemen. De aandelenbeurzen en huizenprijzen daalde meer dan 2 keer zo had dan we nu gezien hebben in de VS. De groei die de Japanners ondanks hun " gebrekkige aanpak" geboekt hebben in de jaren 90 ligt 1 procentpunt lager dan de huidige ramingen voor de groei voor VS en EU. De omvang van de problemen in de Japanse economie waren ook groter. Dat dot mij dan toch afvragen of de Japanners het niet stiekem toch redelijk gedaan hebben, of dat wij het minder goed doen dan we zelf graag willen geloven.

woensdag 30 september 2009

Wereldhandel

Het CPB zit altijd vrij goed met de cijfers over de wereldhandel. Daaromis het toch vermeldenswaardig dat volgens het CPB in juli de wereldhandel de sterkste stijging liet zien in 5 jaar. Ook het 3 maandsgemiddelde is voor het eerst sinds lange tijd weer positief. De wereldhandel ligt nog wel 16% onder de piek van april 2008 maar ook dat is natuurlijk positief want erg behulpzaam voor het reduceren van de CO2 uitstoot. Kortom voor de verandering eens een heel optimistisch bericht op de blog.

maandag 28 september 2009

The return of the master

Krugman, een van de meest promnente fans van Keynes schreef een aardige waardering van het werk van Keynes

Een quote "But Keynes, it turns out, is having the last giggle. Lucas's "rational expectations" theory of booms and slumps has shown itself to be completely useless in the current world crisis. Not only does it offer no guide for action, but it more or less asserts that market economies cannot possibly experience the kind of problems they are, in fact, experiencing. Keynesian economics, on the other hand, which was created precisely to make sense of times like these, looks better than ever."

Overigens bleek Bhagwati ook fan van Keynes in mijn gesprekken met hem vorige week.

Een quote "But Keynes, it turns out, is having the last giggle. Lucas's "rational expectations" theory of booms and slumps has shown itself to be completely useless in the current world crisis. Not only does it offer no guide for action, but it more or less asserts that market economies cannot possibly experience the kind of problems they are, in fact, experiencing. Keynesian economics, on the other hand, which was created precisely to make sense of times like these, looks better than ever."

Overigens bleek Bhagwati ook fan van Keynes in mijn gesprekken met hem vorige week.

vrijdag 25 september 2009

Bhagwati in Nederland

Woensdag Tilburg donderdag in besloten sessie. 2 dagen achter elkaar om een nog bijzonder fitte Bhagwati live in actie te zien en met hem te debateren.

We bespraken oa de Doha ronde: hopeloos volgens Bhagwati en met alle nieuwe onderwerpen duurt het nog zeker 5 jaar voordat ze eruit zijn.

Amerika: Obama zit zo tot over zijn oren in de problemen met de hervormingenin de gezondheidszorg dat hij zeker het handelsdossier niet vlot gaat trekken. Heeft er ook mee te maken dat hij afhankelijk is van de steun van de vakbonden. En die zijn in de States behoorlijk anti-trade.

Handel in zijn algemeenheid. De crisis heeft de handel hard geraakt. Komt doordat we te maken hebben met een Wall street en Main street recessie. Alle financiële managers hebben in reactie op de schaarser krediet de sleutel van het voorraadhok gevraagd. Er mocht geen nieuwe voorraad in en oude voorraad mocht er alleen uit tegen cashbetaling. Dit is de belangrijkste oorzaak van de scherp contractie van de wereldhandel van vorig jaar.

Zijn mooiste quote: "Global imbalances is to Wolf what sex is to Casanova".

We bespraken oa de Doha ronde: hopeloos volgens Bhagwati en met alle nieuwe onderwerpen duurt het nog zeker 5 jaar voordat ze eruit zijn.

Amerika: Obama zit zo tot over zijn oren in de problemen met de hervormingenin de gezondheidszorg dat hij zeker het handelsdossier niet vlot gaat trekken. Heeft er ook mee te maken dat hij afhankelijk is van de steun van de vakbonden. En die zijn in de States behoorlijk anti-trade.

Handel in zijn algemeenheid. De crisis heeft de handel hard geraakt. Komt doordat we te maken hebben met een Wall street en Main street recessie. Alle financiële managers hebben in reactie op de schaarser krediet de sleutel van het voorraadhok gevraagd. Er mocht geen nieuwe voorraad in en oude voorraad mocht er alleen uit tegen cashbetaling. Dit is de belangrijkste oorzaak van de scherp contractie van de wereldhandel van vorig jaar.

Zijn mooiste quote: "Global imbalances is to Wolf what sex is to Casanova".

donderdag 24 september 2009

Debt-adversity syndrome

In de Holy Grail of Macro Economics spreekt Koo van het debt-adversity syndrome. Van eigen hand verschijnt een dezer dagen een artikel in het Kwartaalschrift Economie getiteld "Geen winstmaximalisatie maar schuldminimalisatie", dat ik met Jan Hein schreef.

In dat kader toch een opvallende bericht:

http://www.nd.nl/artikelen/2009/september/24/kopen-op-afbetaling-uit-de-gratie

Hierin wordt de volgende quote van CBS econoom Vergeer aangehaald: "Consumenten zijn blijkbaar bang voor schulden."

In dat kader toch een opvallende bericht:

http://www.nd.nl/artikelen/2009/september/24/kopen-op-afbetaling-uit-de-gratie

Hierin wordt de volgende quote van CBS econoom Vergeer aangehaald: "Consumenten zijn blijkbaar bang voor schulden."

zondag 20 september 2009

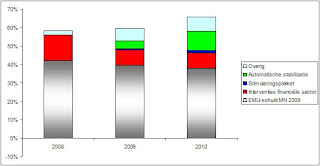

Op naar de volgende herziening van de ramingen

in bovenstaande figuur, afkomstig van de site van het Ministerie van Financien, staan de wijzigingen van de EMU-schuld ten opzichte van de projectie in de Miljoenennota 2009. De oorzaken van de verschillen in de stijgende EMUschuld zijn apart aangegeven. De schuld is hierbij gepresenteerd als percentage van het BBP. Best een bijzonder plaatje als je bedenkt dat daar deze tekorten bijhoren.

in bovenstaande figuur, afkomstig van de site van het Ministerie van Financien, staan de wijzigingen van de EMU-schuld ten opzichte van de projectie in de Miljoenennota 2009. De oorzaken van de verschillen in de stijgende EMUschuld zijn apart aangegeven. De schuld is hierbij gepresenteerd als percentage van het BBP. Best een bijzonder plaatje als je bedenkt dat daar deze tekorten bijhoren. Helaas kreeg ik de cijfertjes er niet in, maar die rode balk staat voor een - van 6,3% in 2010. Zo'n groot tekort zagen we niet meer sinds het kabinet Lubbers en is dus best bijzonder. Het fraaie is dat deze ramingen omgeven zijn met zoveel onzekerheid, dat het best nog wel eens heel anders zo kunnen uitpakken (zie hieronder de recente ontwikkelingen van de cpb ramingen).

Helaas kreeg ik de cijfertjes er niet in, maar die rode balk staat voor een - van 6,3% in 2010. Zo'n groot tekort zagen we niet meer sinds het kabinet Lubbers en is dus best bijzonder. Het fraaie is dat deze ramingen omgeven zijn met zoveel onzekerheid, dat het best nog wel eens heel anders zo kunnen uitpakken (zie hieronder de recente ontwikkelingen van de cpb ramingen).

Zou zomaar -8% kunen worden als de nulgroei van volgend jaar toch een tikje tegen zit. Maar, hoewel ik dar zelf niet zo in geloof, misschien draait de wind ook wel de andere kant op en dan is het gat een stuk kleiner. Ik kan haast niet wachten tot we de nieuwe ramingen komend voorjaar krijgen.

donderdag 17 september 2009

Balansherstel en de economie

De economie ondervindt momenteel

Ook in de Nederlandse economie zien wij momenteel balansherstel optreden. Zeker vier kanalen zijn de afgelopen periode in beeld gekomen:

- Bankwezen. Banken brengen hun balansomvang terug omdat

- (Ondernemings)pensioenfondsen. De dekkingsgraad van de pensioenfondsen is gedaald. Enerzijds ligt de oorzaak in de sterk gedaalde waarde van aandelen en andere beleggingen van pensioenfondsen, anderzijds speelt de lagere rente hier een rol. Bij de ondernemingspensioenfondsen geldt dat bedrijven (als sponsor) bijstorten om de dekkingsgraad van hun pensioenfondsen aan te vullen. Zo stortten Shell en ING onlangs respectievelijk 3,5 en 1 miljard euro in hun pensioenfondsen. Bij verschillende pensioenfondsen vindt daarnaast een inhaalslag plaats door premies tijdelijk – boven lastendekkend niveau – te verhogen. Ook blijft indexering achterwege. De Nederlandsche Bank verwacht dat ten gevolge van de herstelplannen bij pensioenfondsen de economie in Nederland tussen 2009-2013 0,75% BBP aan groeivermogen verliest.

- Bedrijfsleven. Grotere Nederlandse bedrijven kunnen nog via de kapitaalmarkt aan extra eigen vermogen komen. Recente voorbeelden zijn Heijmans, TomTom, Wolters Kluwer en Reed Elsevier. Opvallend is echter dat het ophalen van vers kapitaal in veel gevallen bedoeld lijkt om de balans te herstellen via het vergroten van het aandeel eigen vermogen. Eerst de balans herstellen, pas dan denken aan nieuwe investeringen dus.

- Huishoudens. De consumptie daalt en er wordt meer gespaard. Dit wordt veroorzaakt door groeiende onzekerheid over de economische ontwikkeling: huizenprijzen staan onder druk, pensioenen zijn geërodeerd, aandelen(regelingen) en beleggingsproducten zijn minder waard geworden. Verder ziet de burger mogelijk nog het risico van toekomstige belastingstijging of anderszins lastenstijgingen die verband houden met de oplopende staatsschuld. Al met al betekent dit voor huishoudens een onzekere financiële toekomst. Dit maakt dan ook dat zij over gaan tot het herstellen van hun financiële buffers of in sommige gevallen tot het herstellen van hun balansen via afbetaling van schuldverplichtingen. Huishoudens kunnen hun vermogenspositie versterken door meer te gaan werken, maar in het huidige economische klimaat, waarin de werkloosheid naar verwachting nog sterk zal stijgen, is dat lastig.

Het resultaat van deze processen is vraaguitval via 1. dalende consumptie/ toenemende besparingen, en 2. dalende investeringen. Dit proces wordt nog versterkt doordat balansherstel bij de banken heeft geleid tot aanscherping van de kredietvoorwaarden. De kredietverstrekking loopt terug en gezonde bedrijven die willen investeren worden hierin beperkt. De mogelijkheid voor overheden om te compenseren voor wegvallende investeringen en consumptie door balansherstel zijn beperkt. Ook overheden lopen tegen

woensdag 16 september 2009

Robert Kaplan, De Indische Oceaan het nieuwe centrum van de wereld.

Gister was ik een van de gelukkigen om bij een lezing van Robert Kaplan aanwezig te zijn. De lezing ging over zijn laatste artikel in Foreign Affairs waarin hij uitlegt dat het nieuwe centrum van de wereld rond de Indische Oceaan komt te liggen. Hij verklaart eea op basis van gegevens over de militaire opbouw van de Chinese, Indonesische en Indiase marine. Hij concludeert dat deze landen de macht zullen hebben om de relevante zeepassages voor olie en handel te controleren/ domineren. 90% van de wereldhandel gaat over zee, dus een grote marine staat gelijk aan een grote macht. Een erg leuke verhandeling, eigenlijk zien we hier dat internationale betrekkingen "gewoon" de economie volgt. Economen verspellen al (een aantal) jaren dat er een verschuiving naar de opkomende markten plaatsvind op basis van marktaandeelanalyse. Kaplan weet het leuker te brengen maar de uitkomst is het zelfde. Desondanks, ik blijft fan van de man.

Recessie VS voorbij, maar ergste moet voor meeste mensen nog komen

Volgens Bernanke is de recessie voorbij. Op deze blog gaf ik 28 juli al wat gegevens die die kant op wezen. Net als bij eerdere recessies in de VS moet het ergste leed echter nog geleden worden voor de meeste mensen. Maandelijks verliezen nog steeds veel mensen hun baan in Amerika. Die mensen zal al dat gekakel over het eindigen van de recessie een worst wezen.

woensdag 9 september 2009

Uit Krugman: How Economists Get It So Wrong?

So here’s what I think economists have to do. First, they have to face up to the inconvenient reality that financial markets fall far short of perfection, that they are subject to extraordinary delusions and the madness of crowds. Second, they have to admit — and this will be very hard for the people who giggled and whispered over Keynes — that Keynesian economics remains the best framework we have for making sense of recessions and depressions. Third, they’ll have to do their best to incorporate the realities of finance into macroeconomics.

Voor het hele artikel van Krugman klik hier

Voor het hele artikel van Krugman klik hier

donderdag 3 september 2009

Wie heeft een succesvolle Doha ronde nodig?

Estimated gain in billions of US dollars (2005)

Brazil 3.90

China 1.70

India 3.50

Brazil 3.90

China 1.70

India 3.50

Days of economic growth needed to generate this gain

Brazil 82

China 3

India 24

Zoals deze cijfertjes van prof Evenett laten zien hebben China en in mindere mate India een succesvolle Doha ronde niet echt nodig. Als de Chinezen met kerst en oud en nieuw doorwerken hebben ze het zelfde bereikt als met het slagen van de Doha ronde. Het maakt inzichtelijk waarom belangrijke landen voor het slagen van de deal niet erg hard lopen om Doha te laten slagen. De winst is te beperkt. Zeker als je de mogelijke binnenlandse onrust onder de arme boeren meerekent die (denken) door verdere handelsliberalisering getroffen te worden. De ministriële top die deze maand in India plaatsvindt zal dus wel niet heel erg veel opleveren.

Zo doet de VS dat dus

Wie levert nu de grootste bijdrage aan de financiering van de overheidsuitgaven in de VS? Niet de werkende Amerikanen, die dragen met ruim 27% wel stevig bij aan inkomsten maar zijn niet de grootste pot. Dat zijn namelijk de mensen die het Amerikaanse schatkistpapier kopen (zie onderstaande).

Wie levert nu de grootste bijdrage aan de financiering van de overheidsuitgaven in de VS? Niet de werkende Amerikanen, die dragen met ruim 27% wel stevig bij aan inkomsten maar zijn niet de grootste pot. Dat zijn namelijk de mensen die het Amerikaanse schatkistpapier kopen (zie onderstaande).

Slechte leningen in VS lijken zich iets te stabiliseren

Gewoon een plaatje omdat dat soms voldoende zegt.

zondag 30 augustus 2009

Verkiezingen in het land van de "lost decade"

Vandaag zijn de verkiezingen voor het invloedrijke Lagerhuis in Japan. De verwachting is dat de partij van Premier Aso een geweldige klap om de oren gaat krijgen. De partij van Aso, de liberaal democratische partij (LDP), is al sinds mensen heugenis aan de macht in Japan. Als de voorspellingen uitkomen zou het voor de tweede keer sinds 1955 zijn dat de LDP niet de grootste partij van Japan is. Sinds de oprichting van de partij is het slecht 10 maanden NIET aan de macht geweest.

Nu kan je je afvragen of het heel relevant is dat er in Japan een machtwissel plaatsvindt. De oppositie in Japan heeft nauwelijks andere ideeën dan de LDP. De economische koers zal dus waarschijnlijk weinig veranderen. Er is denk ik echter een maar. Alle Japanologen die ik in mijn leven gesproken heb, hebben mij verteld dat Japan niet een democratie is zoals wij die kennen. Verschillende hebben mij ook gezegd dat de Chinese Volkpartij het "Japanse model"met een machtige LDP als de mogelijk Chinese weg naar democratie zien. Zo bekenen kan de historische nederlaag van de LDP wellicht invloedrijker blijken dan nu gedacht. En op een andere plaats dan Japan.

Nu kan je je afvragen of het heel relevant is dat er in Japan een machtwissel plaatsvindt. De oppositie in Japan heeft nauwelijks andere ideeën dan de LDP. De economische koers zal dus waarschijnlijk weinig veranderen. Er is denk ik echter een maar. Alle Japanologen die ik in mijn leven gesproken heb, hebben mij verteld dat Japan niet een democratie is zoals wij die kennen. Verschillende hebben mij ook gezegd dat de Chinese Volkpartij het "Japanse model"met een machtige LDP als de mogelijk Chinese weg naar democratie zien. Zo bekenen kan de historische nederlaag van de LDP wellicht invloedrijker blijken dan nu gedacht. En op een andere plaats dan Japan.

Omdat de kleine getallen op waren

Een klein berichtje na 2 weken vakantie. Kennelijk waren de kleine bedragen op. Dus bedachten de rekenwondertjes van de Deutsche bank dat ze eens een poging zouden doen om de totale schade van de economische crisis in kaart te brengen. Het resultaat is een prachtig rond cijfer: 10 biljoen dollar. Zijn er nog mensen die een beeld hebben bij dit bedrag? Het komt neer op $1500 per inwoner van deze planeet. Maar goed dat die dollar tegenwoordig wat minder waard is ten opzichte van de meeste andere valuta.

vrijdag 14 augustus 2009

Bush-effect op inkomens in de VS

Helaas pas geupdate tot 2007, maar desalniettemin laat dit plaatje van Emmanuel Saez een ontwikkeling zien waar een klein deel van de bevolking (in de VS) heel blij mee zal zijn en een heel groot deel niet. Het geeft weer hoe de allerrijksten het er vanaf hebben gebracht. 2 zaken hierover:

1) Zie het effect tussen 1929- 1933 van de grote depressie. Hoe zou dit er na de recessie 2008-.... uitzien?

2) Ik ben wat het 4 of 8 jaar Obama effect zal zijn

De soep wordt wel heel heet gegeten......als zelfs de Belgen het beter doen

Bijzonder, volgens de voorlopige groeicijfers over het laatste kwartaal deden wij het binnen Europa als slechtste. Zelfs het zwaar getroffen Verenigd Koninkrijk krimpt minder dan de Nederlandse economie.

donderdag 13 augustus 2009

Het kan vriezen het kan dooien

Zo snel als men euforisch was over het dalen van de werkloosheid in de VS kan men nu de tissues en bonbons alweer op tafel zetten om een depressie te bestrijden. Wat blijkt de steunaanvragen (ww aanvragen in de vs) zijn op week basis onverwacht gestegen. Dit terwijl de FED gister nog van die mooie worden had over de staat van de Amerikaanse economie.

Overigens waren de eerdere cijfers over de afname van de Amerikaanse werkloosheid ook al een prozakje waard. De daling kwam namelijk niet door een stijging van het banenaanbod, maar door het feit dat veel Amerikanen zo gedeprimeerd waren over hun kansen om een baan te vinden dat zij volledig zijn gestopt met het zoeken van een baan. En als je niet meer zoekt tel je niet meer mee voor de officiële werkloosheidscijfers.

Overigens waren de eerdere cijfers over de afname van de Amerikaanse werkloosheid ook al een prozakje waard. De daling kwam namelijk niet door een stijging van het banenaanbod, maar door het feit dat veel Amerikanen zo gedeprimeerd waren over hun kansen om een baan te vinden dat zij volledig zijn gestopt met het zoeken van een baan. En als je niet meer zoekt tel je niet meer mee voor de officiële werkloosheidscijfers.

Het is alsof we te heet gewassen worden.

Je kent het wel je koopt een leuk nieuw kleiding stuk en stopt het niets vermoedend in een te hete was. Met verbazing kijk je na de wasbeurt naar je nieuwe naveltruitje. Zo verloopt het ook een beetje met de Nederlandse economie. Volgens het CBS is die in het tweede kwartaal van 2009 met 5,1 procent gekrompen ten opzichte van hetzelfde kwartaal een jaar eerder.

5,1 procent krimp op jaar basis zagen wij zelfs niet tijdens de depressie jaren van de jaren 30. Het is dus best bijzonder. De krimp is ook nog iets groter dan die in het eerste kwartaal. Oorzaak van de krimp is het massaal aflaten weten van de private sector in binnen en buitenland. De investeringen liepen het sterkst terug, er werd bijna 13% minder geïnvesteerd dan een jaar geleden. De export lag 11 procent lager. Huishoudens hielde hand op de knip, bijna 3% meer bleef in de portefeuille van de burger zitten. De overheidsbestedingen namen als enige wel toe.

5,1 procent krimp op jaar basis zagen wij zelfs niet tijdens de depressie jaren van de jaren 30. Het is dus best bijzonder. De krimp is ook nog iets groter dan die in het eerste kwartaal. Oorzaak van de krimp is het massaal aflaten weten van de private sector in binnen en buitenland. De investeringen liepen het sterkst terug, er werd bijna 13% minder geïnvesteerd dan een jaar geleden. De export lag 11 procent lager. Huishoudens hielde hand op de knip, bijna 3% meer bleef in de portefeuille van de burger zitten. De overheidsbestedingen namen als enige wel toe.

woensdag 12 augustus 2009

Extra vakantie voor de ambtenaar

In Roemenië heeft de crisis hard toegeslagen. Helaas voor Roemenië ligt het aan het infuus van het IMF zodat tekorten waar VS en VK "makkelijk" mee wegkomen in Roemenië niet zonder directe consequenties kunnen blijven. Om het tekort te beperken (ergens tussen de 4.6 en 7.3% BBP te houden) moeten de Roemenese ambtenaren aan het einde van het jaar 10 dagen onbetaald verlof op nemen. Dit om het begrotingstekort te drukken. 10 dagen extra vakantie in het Westen zouden we er waarschijnlijk nog best blij mee zijn, in het Oosten betekent het waarschijnlijk armoe tijdens de kerstdis.

Banken blijven knijpen

Volgens DNB blijven banken strenger worden bij het verlenen van kredieten. Het is nog slechts een kwestie van tijd dat we van de strenger leenvoorwaarden voor bedrijven die we nu zien, ook officieel een credit crunch zullen zien. Zorgelijk aan de berichtgeving van DNB is vooral dat banken hard knijpen op lange termijn financiering. Hiervan gaat de Nederlandse economie nog veel last krijgen. Niet alleen de crisis drukt de lange termijn investeringen en daardoor de (middel) lange groei, de restricties vanuit het aanbod van de banken maken het nog erger. Dit plaatje hebben we eerder gezien na financiële crises, Reinhart en Rogoff schreven er begin dit jaar een boek over vol, maar dat maakt het niet minder vervelend.

zaterdag 8 augustus 2009

Op de achtergrond

Op de achtergrond van de banencijfers in de VS die volgens de media meevielen kwamen ook cijfers over het consumentenkrediet in de VS uit. Een cijfer dat weinig aandacht kreeg. Het uitstaande consumentenkrediet in de VS daalde voor de 5e achtereenvolgende maand, met $10,2 miljard. Het eerdere meicijfer werd ook nog een paar miljard neerwaards bijgesteld. Wat zeggen deze cijfers nu, op zijn minst dat Amerikaanse consumenten minder uit blijven geven. Wat in lijn is met de cijfers over sparen en consumptie. Het bevestigd ook de geluiden over het balansherstel van Amerikaanse gezinnen. Schulden worden gereduceerd. Nee, de Amerikaanse consument is nog lang niet terug om de economie te stimuleren.

Nog 1 nachtje slapen

Nog 1 nachtje slapen en dan is het zover. De 2 jarige verjaardag van de kredietcrisis. Op 9 augustus 2007 injecteerde de Europese Centrale Bank €95 miljard in het bankensysteem na het instorten van de Amerikaanse markt voor hypotheekobligaties. Het mocht niet baten na het klappen van Lehman was er geen redden meer aan.

Waar staan we nu na 2 jaar? Nog niet uit de crisis. De wereldhandel nog steeds in een neerwaardse spiraal, exploderende staatsschulden, oplopende werkloosheid en dalende inkomens. Ik ben benieuwd wat de 3e verjaardag van de kredietcrisis gaat brengen.

Waar staan we nu na 2 jaar? Nog niet uit de crisis. De wereldhandel nog steeds in een neerwaardse spiraal, exploderende staatsschulden, oplopende werkloosheid en dalende inkomens. Ik ben benieuwd wat de 3e verjaardag van de kredietcrisis gaat brengen.

donderdag 6 augustus 2009

ECB & het voorspellen van luchtkastelen

De ECB heeft een interessant working paper op gesteld over de boom en bust cyclus van de huizenmarkt. In het paper worden periodes geIdentificeerd waarin een luchtkasteel wordt opgebouwd en wanneer het luchtkasteel wordt lek geprikt. De data die ze gebruiken bevatten gelukkig ook waarnemingen voor Nederland. Wat hier opvalt is dat de ECB voor Nederland een huizenmarkt boom signaleert van 1971-1978 en 1996-2001. De correctie vindt plaats in 1979-1985 en....niet. De boom van 1996-2001 is volgens de auteurs van het artikel nog niet gecorrigeerd

Paar aardige andere noties: The pattern of booms and busts as visualised in Figure 2 yields some more interesting results. The largest group of countries (8) could be called “repeated boom

busters”: the Nordics and the large European countries except Germany (i.e., Denmark, Finland, France, Italy, Norway, Spain, Sweden, UK). Another three countries, Australia, Canada and the US could be called “new boomers”. Six countries, including Japan, Switzerland, New Zealand, Ireland, the Netherlands and Belgium could be labelled “long cyclers” where the Dutch boom already came to an end a few years ago and the upswing in Belgium is too slow and interrupted to be statistically labelled as a boom. Germany seems to be the odd country out where house prices have been relatively stable and even the recent drawn-out bust has been

relatively shallow.

Opvallend: Furthermore, the most recent booms have been longer (6-11 years instead of 3-8 previously). If it had not been for short interruptions (around 2001 when the dot-com bubble burst and economic growth slowed), we would have seen “mega-booms” in Ireland, Denmark, Finland and Norway lasting about 15 years. The most recent busts have also been longer than earlier ones with Japan’s 15 years followed closely by Switzerland’s ten and Germany’s eight.

Voor die bust cyclus kunnen ze gegeven de huidige stand vand economie nog wel een paar jaar bijtellen.

Wereldhandel blijft dalen

Peter van Bergeijk brengt op zijn blog op hele makkelijke manier de ontwikkeling van de importen in kaart in een spinneweb plaatje. We zullen zien of we de 1929 spiraal helemaal gaan volgen. In ieder geval wordt duidelijk dat op handelsgebied herstel nog ver te zoeken is.

{kind=link}

zondag 2 augustus 2009

De waarheid komt uit een verrassende hoek

Als ik denk aan pragmatische politici uit het heden dan denk ik aan Obama, Sarcozy en misschien Merkel aan het begin van haar termijn (de glans is er nu wel wat vanaf). De economische realiteit wordt echter niet door hen verkondigd. Vooral het korte termijn herstel beheerst de agenda, over de langere termijn wordt nog angstvallig gezwegen. Dit gebeurt waarschijnlijk niet in de laatste plaats omdat de boodschap voor de lange termijn niet erg vrolijk is.

Maar toch is er iemand die het realistische geluid durft te verkondigen. Welke goeroe of grootheid uit het politieke landschap durft dit aan? Wie verzet de bakens van de korte termijn conjunctuur politiek naar de middellange termijn agenda? Ik had het nooit verwacht: Herman van Rompuy. Hij is de premier van het (constitutioneel) meest geplaagde land uit de EU: België. Zijn boodschap " Er komen nog zeker 10 moeilijk jaren aan". Een groot deel van het tekort op de begroting zal volgens van Rompuy niet verdwijnen. "Wat we dachten dat conjonctureel was is in feite permanent".

Dat is nu wat ik noem een boodschap met een hoog realiteitsgehalte uit een onverwachte hoek.

Maar toch is er iemand die het realistische geluid durft te verkondigen. Welke goeroe of grootheid uit het politieke landschap durft dit aan? Wie verzet de bakens van de korte termijn conjunctuur politiek naar de middellange termijn agenda? Ik had het nooit verwacht: Herman van Rompuy. Hij is de premier van het (constitutioneel) meest geplaagde land uit de EU: België. Zijn boodschap " Er komen nog zeker 10 moeilijk jaren aan". Een groot deel van het tekort op de begroting zal volgens van Rompuy niet verdwijnen. "Wat we dachten dat conjonctureel was is in feite permanent".

Dat is nu wat ik noem een boodschap met een hoog realiteitsgehalte uit een onverwachte hoek.

vrijdag 31 juli 2009

Opwaards bijstellen van negatieve cijfers

Ik blogde al wat eerder over kosten van het redden van het financiële systeem. Vandaag maakte het IMF een nieuwe schatting van de kosten van het redden van het internationale bankwezen bekend. Een mooie opwaardse bijstelling. De kosten zijn eigenlijk nauwelijks meer te bevatten.

Hierbij een overzichtje:

Kapitaalinjecties: $ 1.100 mrd

Opkopen van activa: $ 1.900 mrd

Overheidsgaranties: $ 4.600 mrd

Liquiditeitsvoorzieningen: $ 2.500 mrd

Totaal dus$10000 mrd.

E.e.a. blijft niet zonder consequenties. Een deel van de rekening komt bij de belastingbetaler terecht. Deze moet naast de klappen die de overheidsfinanciën krijgen door de crisis ook de klappen van het redden van de banken gaan betalen. Mede daarom zal het nog lang duren voordat de consument zijn kooplust weer gaat terug vinden.

Hierbij een overzichtje:

Kapitaalinjecties: $ 1.100 mrd

Opkopen van activa: $ 1.900 mrd

Overheidsgaranties: $ 4.600 mrd

Liquiditeitsvoorzieningen: $ 2.500 mrd

Totaal dus$10000 mrd.

E.e.a. blijft niet zonder consequenties. Een deel van de rekening komt bij de belastingbetaler terecht. Deze moet naast de klappen die de overheidsfinanciën krijgen door de crisis ook de klappen van het redden van de banken gaan betalen. Mede daarom zal het nog lang duren voordat de consument zijn kooplust weer gaat terug vinden.

Zo zie je maar weer

Vandaag kwamen cijfers uit over de prijzen en werkloosheid in Japan. De werkloosheid steeg tot 5.4% het hoogste in 6 jaar. De prijzen daalde met 1.7% op jaarbasis.

Japan kent monetair al jaren een veel expansiever beleid dan de VS. De centrale bank verstrekt er leningen aan private partijen, de centrale bank intervenieert op de aandelen markten en hanteert een 0 tot 0.5% rente voor korte en middellange termijn. Ondanks dit alles in Japan geen zorgen of discussie over inflatie en inflatiedreiging. Vergelijk dat eens met de bombarie rond het beleid van de Fed en ECB en het getrompetter over dreigende inflatie in VS en EU.

Japan kent monetair al jaren een veel expansiever beleid dan de VS. De centrale bank verstrekt er leningen aan private partijen, de centrale bank intervenieert op de aandelen markten en hanteert een 0 tot 0.5% rente voor korte en middellange termijn. Ondanks dit alles in Japan geen zorgen of discussie over inflatie en inflatiedreiging. Vergelijk dat eens met de bombarie rond het beleid van de Fed en ECB en het getrompetter over dreigende inflatie in VS en EU.

woensdag 29 juli 2009

China: Het is niet alles goud wat daar blinkt.

China laat opmerkelijke groeicijfers zien. Het grootse stimuleringspakket doet zijn werk maar de vraag is of wij er nu mee geholpen zijn. Ik denk het voor de lange termijn niet. De redding heeft grootse risico's om uit te lopen op grote crash doordat bubbels die nu gecreëerd worden zullen klappen.

De laatste cijfers laten zien dat credit supply 33.9 procent van de toename van de groei van het national inkomen in China zal bepalen. (Bron NY times)Als de kredietverlening doorgaat met de huidige snelheid wordt er dit jaar in een keer 40% uitgeleend van het totaal van de uitstaande leningen vorig jaar. Ook Chinese officials zien inmiddels in dat dit niet anders dan fout kan gaan, dus nu een oproep op alleen kredieten te verstrekken die in de reële economie geïnvesteerd worden.

Kortom als het zo doorgaat een accident waiting to happen en dat is slecht nieuws voor de wereldeconomie.

De laatste cijfers laten zien dat credit supply 33.9 procent van de toename van de groei van het national inkomen in China zal bepalen. (Bron NY times)Als de kredietverlening doorgaat met de huidige snelheid wordt er dit jaar in een keer 40% uitgeleend van het totaal van de uitstaande leningen vorig jaar. Ook Chinese officials zien inmiddels in dat dit niet anders dan fout kan gaan, dus nu een oproep op alleen kredieten te verstrekken die in de reële economie geïnvesteerd worden.

Kortom als het zo doorgaat een accident waiting to happen en dat is slecht nieuws voor de wereldeconomie.

dinsdag 28 juli 2009

Kosten van een griepje

In het VK is het aantal mensen met de Mexicaanse griep inmiddels opgelopen tot 100000. Deze week werd er in het VK door de minister van Binnenlandse Zaken groot alarm geslagen over de mogelijke impact van de griep in het Koninkrijk. Luchtvaartmaatschappijen BA en Virgin weren inmiddels passagiers met griep verschijnselen. Als de pandemie doorzet worden rekening gehouden met een economische schade ter grote van 6% van het BBP. Aldus het Ministerie van volsgezondheid in het VK. The economist van deze week heeft het over veel kleinere effecten die schatten het op basis van een studie van de Canadezen op 1% BBP hoe dan ook veel sinaasappeltjes eten vanaf nu.

Einde recessie in de VS: officieel binnenkort wel officieus niet.

Hoewel veel pijn ook in de VS nog zal komen, de werkloosheid is nog immer sterk stijgende, lijkt het

officiële einde van de recessie binnen handbereik. IN de VS wordt het al dan niet verkeren een recessie

bepaald door een commissie van wijzen, de NBER. Gezien de sterke stijging van de leading indicators de

afgelopen drie maanden is de verwachting dat binnen afzienbare tijd de NBER een einde aan de recessie zal

verklaren.

donderdag 23 juli 2009

Uit : New Frontiers for economic diplomacy

Eindelijk was het boek daar. De bijdrage schreef ik denk ik al vorige zomer met Peter van Bergeijk. Via onderstaande link kom je op het paper.

http://papers.ssrn.com/sol3/papers.cfm?abstract_id=1436584

http://papers.ssrn.com/sol3/papers.cfm?abstract_id=1436584

zaterdag 18 juli 2009

Hoe erg is nu eigenlijk de credit crunch?

Officiële cijfers tonen bescheiden groei op jaarbasis en kleine krimp op maandbasis waar het aankomt op het geldaanbod. Als je die cijfers bekijkt kan je je afvragen hoe erg het nu is met al die klachten dat banken op hun handen zitten en dat het dus zo moeilijk is om (lange termijn) financiering rond te krijgen. Hierover is een ding zeker, men was gewent geraakt aan te losse leenvoorwaarden. Alleen al de aanpassing naar strenger is voor sommige bedrijven pijnlijk. Dat het aanbod vanuit banken dan ook nog een beetje krimpt zal helemaal wennen zijn.

Maar ik blog vandaag voor iets anders. Ik heb namelijk een vraag en een vermoeden waar ik het antwoord ook zelf nog niet op heb, maar wel even in wil duiken de komende tijd. Het bankensysteem is dan niet ingestort door overheidsingrepen, het schaduwbankensysteem wel. De laatste jaren zijn allerhande bedrijven bankachtige dienstverlening aan gaan bieden terwijl het geen banken waren. Deze bedrijven zijn niet gered met kapitaalinjecties. Hun aanbod van financieringen is weg gevallen. Nog geen concreet beeld? Ik bedoel op bedrijven die vaak boven de AFM norm van €50000 per inleg opereren en waarvan de financiering op is gedroogd door dat de (particuliere) belegger niet meer instroomt. Het gaat om de palminvests, scheepvaart CV's, vastgoed CV's. Het gaat ook om de creditcard activiteiten van clubs als General Electric, en financiering via autoproducenten. Daarnaast was en nog een leger aan hedgefondsen en private equityfondsen die opkochten (veel hypotheekpakketjes) en financierden (veel bedrijven) op grote schaal. Tot slot waren er nog de (Amerikaanse) investmentbanks. Bijna allemaal weg. De bescheiden groei van het geldaanbod in de EU via de centrale bank die hier tegenover staat is bij lange na niet voldoende om het verlies van deze spelers te compenseren. Kortom ik heb een sterk vermoeden van een verborgen credit crunch. Verborgen om de reguliere statistiek de crunch niet toont.

Tot slot, ik heb een paar cijfertjes voor de States om een indruk te geven van de omvang van de schuduw bancaire activiteiten en hoe belangrijk die voor de crisis waren geworden:

- voor de crisis hadden de top 5 investment banks (inclusief de zo genaamde structured products) een balans wrd van $6000 miljard. De tot 5 "gewone banken" $10000 miljard. Die $6000 stonden garant voor allerhande financieringen in de VS en waren een motor achter (sub) prime financiering.

- action rate securities een markt van $330 miljard in 2007, een markt van $0 in 2008.

- Asset backed commercial paper een markt van $1200 miljard in 2007, een markt van $700 miljard in 2008

Deze cijfertjes heb ik voor de EU niet. Maar dat ga ik dus naar opzoek.

Maar ik blog vandaag voor iets anders. Ik heb namelijk een vraag en een vermoeden waar ik het antwoord ook zelf nog niet op heb, maar wel even in wil duiken de komende tijd. Het bankensysteem is dan niet ingestort door overheidsingrepen, het schaduwbankensysteem wel. De laatste jaren zijn allerhande bedrijven bankachtige dienstverlening aan gaan bieden terwijl het geen banken waren. Deze bedrijven zijn niet gered met kapitaalinjecties. Hun aanbod van financieringen is weg gevallen. Nog geen concreet beeld? Ik bedoel op bedrijven die vaak boven de AFM norm van €50000 per inleg opereren en waarvan de financiering op is gedroogd door dat de (particuliere) belegger niet meer instroomt. Het gaat om de palminvests, scheepvaart CV's, vastgoed CV's. Het gaat ook om de creditcard activiteiten van clubs als General Electric, en financiering via autoproducenten. Daarnaast was en nog een leger aan hedgefondsen en private equityfondsen die opkochten (veel hypotheekpakketjes) en financierden (veel bedrijven) op grote schaal. Tot slot waren er nog de (Amerikaanse) investmentbanks. Bijna allemaal weg. De bescheiden groei van het geldaanbod in de EU via de centrale bank die hier tegenover staat is bij lange na niet voldoende om het verlies van deze spelers te compenseren. Kortom ik heb een sterk vermoeden van een verborgen credit crunch. Verborgen om de reguliere statistiek de crunch niet toont.

Tot slot, ik heb een paar cijfertjes voor de States om een indruk te geven van de omvang van de schuduw bancaire activiteiten en hoe belangrijk die voor de crisis waren geworden:

- voor de crisis hadden de top 5 investment banks (inclusief de zo genaamde structured products) een balans wrd van $6000 miljard. De tot 5 "gewone banken" $10000 miljard. Die $6000 stonden garant voor allerhande financieringen in de VS en waren een motor achter (sub) prime financiering.

- action rate securities een markt van $330 miljard in 2007, een markt van $0 in 2008.

- Asset backed commercial paper een markt van $1200 miljard in 2007, een markt van $700 miljard in 2008

Deze cijfertjes heb ik voor de EU niet. Maar dat ga ik dus naar opzoek.

dinsdag 7 juli 2009

Nieuwe Riciardiaanse equivalentie

In de negentiende eeuw bedacht David Ricardo een visie op de effecten van de overheidsschuld. Barro werkte dit uit in een model dat de naam Ricardiaanse equivalentie kreeg. De intuïtie achter Ricardiaanse equivalentie is dat alle staatsschuld ooit moet worden afgelost. Hiervoor zullen inkomsten voor de staat moeten worden gegenereerd om het aflossen van de schuld te financieren. Staatsschuld is in deze visie daarom niets meer of minder dan uitgestelde belastingheffing. Omdat voor de consumenten het vermogen gedurende hun hele leven relevant is, wegen ze deze toekomstige belastingaanslag mee in hun huidige bestedingsbeslissing. Tijdelijke bestedingsimpulsen ten laste van de staatsschuld zijn ineffectief omdat de burger weet dat er in de toekomst minder inkomen tegenoverstaat doordat zij geconfronteert zullen worden met een hogere belastingheffing. In tijden van crisis waarbij particuliere schulden in sommige landen op het hoogtse punt ooit staan lijkt het besef dat Ricardo formuleerde voor de staat ook in te slaan bij consumenten.

Je zou het huidige gedrag van consumenten met hoge schulden eigenlijk kunnen typeren als een nieuwe vorm van Ricardiaanse equivalentie (laten we het nieuwe Ricardiaanse equivalentie noemen). Door de recessie heeft de consument opeens weer oog voor de totale lastendruk over de tijd heen. Consumenten zullen daarom de belastingverlaging niet besteden en een lagere prijs voor geleend geld niet benutten. Nee, de extra netto inkomsten worden gespaard om er te zijner tijd de hogere toekomstige belastingen van te betalen/ schulden mee af te lossen.

Gevolgen: Huishoudens met hoge schuldenlast (met name VS, UK en aantal Oost Europeanen) brengen hun uitgavepatroon terug naar een lager/minimumniveau. Ondanks dat geld nu goedkoper wordt aangeboden worden geen extra schulden opgenomen omdat ze weten dat de toekomstige inkomensstroom minder zal zijn door (1) de effecten van de recessie op hun inkomen uit werk (2) de effecten van de recessie op hun vermogensontwikkeling (3) de angst voor oplopende rentes in de toekomst. M.a.w. door de hoge schuldenlast wordt monetaire stimulering een stuk minder effectief (nog los van het probleem van de banken). Als Ricardo gelijk had is ook fiscale stimulering niet erg effectief. Kortom, aan somberte geen gebrek.

Je zou het huidige gedrag van consumenten met hoge schulden eigenlijk kunnen typeren als een nieuwe vorm van Ricardiaanse equivalentie (laten we het nieuwe Ricardiaanse equivalentie noemen). Door de recessie heeft de consument opeens weer oog voor de totale lastendruk over de tijd heen. Consumenten zullen daarom de belastingverlaging niet besteden en een lagere prijs voor geleend geld niet benutten. Nee, de extra netto inkomsten worden gespaard om er te zijner tijd de hogere toekomstige belastingen van te betalen/ schulden mee af te lossen.

Gevolgen: Huishoudens met hoge schuldenlast (met name VS, UK en aantal Oost Europeanen) brengen hun uitgavepatroon terug naar een lager/minimumniveau. Ondanks dat geld nu goedkoper wordt aangeboden worden geen extra schulden opgenomen omdat ze weten dat de toekomstige inkomensstroom minder zal zijn door (1) de effecten van de recessie op hun inkomen uit werk (2) de effecten van de recessie op hun vermogensontwikkeling (3) de angst voor oplopende rentes in de toekomst. M.a.w. door de hoge schuldenlast wordt monetaire stimulering een stuk minder effectief (nog los van het probleem van de banken). Als Ricardo gelijk had is ook fiscale stimulering niet erg effectief. Kortom, aan somberte geen gebrek.

maandag 6 juli 2009

Kwaliteit hypotheken VS

Het is al een tijdje speculeren over de kwaliteit van de hypotheken pakketjes die verschillende banken (al dan niet in doorgekluste vorm) in hun bezit hebben. Wat blijkt als je kijkt naar aantallen foreclosures en de toename in wanbetaling dan doen de subprime hypotheken het niet eens zo heel slecht gezien het risico dat bij dit type hypotheken hoort. In kwantiteit en procentuele toename vallen de hardste klappen in de hoge kwaliteit hypotheken. Daar is het percentage wanbetaling ten opzichte van een jaar terug met 161% gestegen. In de sub prime categorie is slechts sprake van een stijging van wanbetaling met 54%. Duidelijk gevalletje van "als het als slecht is hoeveel slechter kan het dan nog worden?"

Het is al een tijdje speculeren over de kwaliteit van de hypotheken pakketjes die verschillende banken (al dan niet in doorgekluste vorm) in hun bezit hebben. Wat blijkt als je kijkt naar aantallen foreclosures en de toename in wanbetaling dan doen de subprime hypotheken het niet eens zo heel slecht gezien het risico dat bij dit type hypotheken hoort. In kwantiteit en procentuele toename vallen de hardste klappen in de hoge kwaliteit hypotheken. Daar is het percentage wanbetaling ten opzichte van een jaar terug met 161% gestegen. In de sub prime categorie is slechts sprake van een stijging van wanbetaling met 54%. Duidelijk gevalletje van "als het als slecht is hoeveel slechter kan het dan nog worden?"{kind=link}

Exploderende staatschuld

De economist schreef laatst ook al een aardig stukje over wat ons e wachten staat op staatschuld gebied. Het Congressional Budget Office (CBO) doet er nog eens een vrolijke noot bovenop specifiek voor de States. Dit maakthet waarschijnlijk dat het onderwerp nog hoger op de prioriteitenlijst van Obama komt de komende jaren.

De economist schreef laatst ook al een aardig stukje over wat ons e wachten staat op staatschuld gebied. Het Congressional Budget Office (CBO) doet er nog eens een vrolijke noot bovenop specifiek voor de States. Dit maakthet waarschijnlijk dat het onderwerp nog hoger op de prioriteitenlijst van Obama komt de komende jaren.vrijdag 3 juli 2009

Nieuwe vormen van protectionisme

Deze week kwam de Bank voor Internationale Betalingen met zijn jaarverslag (zie ook eerder bericht). Hierin zaten wat opmerkelijke zaken. De BIB constateert dat banken zich terugtrekken naar "thuismarkten". Reden hiervoor zijn liquiditeitstekorten op de thuismarkt en verhoogde risico's door wisselkoersinstabiliteit. Maar nu het toch vrij opmerkelijk BIS signaleert ook een terugtrekkende beweging naar thuismarkten doordat overheidsmaatregelen het aantrekkelijker maken op de thuismarkt te investeren of kapitaalinjecties verstrekken onder voorwaarde dat extra leningen op de thuismarkt verstrekt worden. BIS waarschuwt dat financieel protectionisme er voor zorgt dat handel in goederen en diensten zal krimpen en daardoor groei en ontwikkeling zullen terugnemen. Het terugtrekken van financiële activiteiten naar de thuismarkt moet daarom worden tegengegaan.

Waarom ik dit opmerkelijk vind? Omdat internationaal iedereen de mond vol heeft over fouten uit het verleden niet herhalen. Statement op statement zijn afgegeven door regeringsleiders dat protectionisme schadelijk is en moet worden voorkomen en eerdere crisis uit de jaren dertig boekenkasten vol bewijs oplevert over het schadelijke van protectionisme. Misschien ben ik niet eens echt verbaasd maar wel een tikje verbitterd.

Nieuw: Feeds ingeschakeld

Internet stelt ons tot veel instaat. Zelfs een redelijke digibeet zoals ik kan een blogje redelijk succesvol bijhouden. Nieuw grapje van deze blog is dat je je nu op de feeds kan abonneren. Gewoon naar de onderkant van de pagina scrollen en op het atom logo klikken.

dinsdag 30 juni 2009

Meten van stemming en vertrouwen

Google heeft een nieuwe tool. De Google Barometer geeft u inzicht in de algemene stemming op internet, gebaseerd op de zoekopdrachten die door grote aantallen mensen zijn uitgevoerd. Het mooie is dat je de Google Barometer meteen kan vergelijken met bijvoorbeeld de rentestand, het gemeten consumentenvertrouwen, de ontwikkeling van de AEX index.

Ik legde wat lijntjes over elkaar en kwam tot de conclusie dat:

- de stemming over de automarkt op google het meeste overeenstemming vertoont met het consumenten vertrouwen.

- het beeld over hypotheken volgens de google tool pas de laatste week negatief is geworden

- de stemming over werkgelegenheid al sinds augustus vorig jaar negatief is

Grappige gegevens en leuk om eens mee te spelen. Dus voor een ieder: http://www.google.nl/intl/nl/landing/barometer/

Ik legde wat lijntjes over elkaar en kwam tot de conclusie dat:

- de stemming over de automarkt op google het meeste overeenstemming vertoont met het consumenten vertrouwen.

- het beeld over hypotheken volgens de google tool pas de laatste week negatief is geworden

- de stemming over werkgelegenheid al sinds augustus vorig jaar negatief is

Grappige gegevens en leuk om eens mee te spelen. Dus voor een ieder: http://www.google.nl/intl/nl/landing/barometer/

maandag 29 juni 2009

Too big to fail must be too big to exist

Willem Buiter schreef vorige week al een blog over too big too fail is too big. Vandaag doet de Bank voor Internationale Betalingen (BIB) in zijn jaarverslag een extra duit in het zakje. De BIB wil op den duur kleinere beter te begrijpen banken, zodat risico’s beter zijn in te schatten en de blootstelling aan derden niet zo groot is dat een bank niet mag omvallen. Korte samengevat komt het op het volgende neer: In de toekomst mag het niet meer zo zijn dat een instelling te belangrijk is om te laten omvallen. Daarbij wordt vooral gekeken naar omvang van een bank. Kortom ook voor banken moet binnenkort gelden dat ze het 'recht' hebben failliet te gaan (natuurlijk wel met allerhande garanties voor spaargelden).

zondag 28 juni 2009

Angst is een slecht raadgever, ook als het inflatie betreft

Inflatie angst is gezond. Oncontroleerbare inflatie is in de vorige eeuw een groot probleem geweest, ook in het westen. Voor hoge inflatie hoef je niet alleen naar Zimbabwe te kijken, alle landen in het westen hebben er tussen 1900 en 2000 wel last van gehad. Maar is de huidige tamtam over inflatie risico's gegrond? Of hebben mensen met een inflatoire nachtmerrie iets gemist? Ik denk het laatse. Laat me nog eens uitleggen waarom, maar nu ook meer onderbouwd dan in eerder bericht.

Phillips had een formule voor inflatie management dat zo simpel was dat hij het op zijn visitiekaartje liet drukken in de tijd dat hij bij de Centrale Bank in de VS werkte.

π = πe + a (y – yp)

waarin π staat voor inflatie, πe voor de verwachte inflatie en (y – yp) voor de feitelijke productie min het potentiële productieniveau (ookwel outputgap)

Inflatie kon volgens Phillips dus worden aangewakkerd doordat een economie boven potentieel produceert of doordat de inflatieverwachtingen stijgen. Als we nu kijken naar de stand van de huidige economie kunnen we in elk geval met een gerust hard zeggen dat we niet boven potentieel produceren. Sterk nog, gezien de plaatjes die onder andere OECD en CPB daarover produceren hoeven we daar ons tot 2015 niet druk over te maken. Dan blijven de inflatie verwachtingen nog over. Moeilijker verhaal. De inflatieverwachting in de VS ligt in een historisch perspectief helemaal niet hoog, ondanks dat media en sommige publieke figuren doen alsof dit wel zo is. Nu bestempelen mensen in de VS een inflatieverwachting van 3 procent in de VS als hoog, echter de gemiddelde inflatie in de VS ligt de afgelopen 20 jaar bijna onafgebroken tussen de 3 en de 4% (zie in dit document figuur 7). De inflatieverwachting ligt ook sinds begin jaren 90 ook onafgebroken tussen de 3 en de 4%. We kunnen we dus van alles achter zoeken, maar misschien is het verwachtingsmanagement omtrent inflatie van de Amerikaanse Centrale Bank wel gewoon succesvol. Misschien weten markten niet waar het heen gaat en waar ze aantoe zijn en zijn verwachtingen omtrent inflatie daarom gewoon "vlak"gebleven zoals we tijdens deze crisis ook erder op grondstofmarkten gezien hebben (ja in deze crisis veel bewijs dat de effeciënte markthypothese niet opgaat, in elk geval niet in tijden van crisis).

In elk geval, en dit is er een in de categorie inflatieverwachtingen, zo lang mensen geld op de bank zetten om schulden af te lossen en er geen vraag is zal de monetaire verruiming niet effectief blijken. Zolang banken zelfs bij vraag naar geld minder uitlenen dan ze in het verleden gedaan zouden hebben zal het expansieve monetaire beleid niet erg effectief zijn. En zal het dus voorlopig met de inflatie wel meevallen.

Het enige echt spannende in dit vraagstuk is hoe en wanneer ga je al het geld dat nu in omloop is gebracht weer uit de markt trekken. Ik ben blij dat ik geen centrale bankier ben.

Phillips had een formule voor inflatie management dat zo simpel was dat hij het op zijn visitiekaartje liet drukken in de tijd dat hij bij de Centrale Bank in de VS werkte.

π = πe + a (y – yp)

waarin π staat voor inflatie, πe voor de verwachte inflatie en (y – yp) voor de feitelijke productie min het potentiële productieniveau (ookwel outputgap)