Gister was ik bij de Tinbergenlezing met nobelprijswinnaar Shiller. Arnoud Boot deed de introductie en vergat Shiller te feliciteren met zijn prijs. Beetje slordig.

De lezing zelf was leuk. Shiller bleek een professor met humor. Ik vermaakte me best. Wat was meest opvallend?

1) Shiller maakte een mooi plaatje van de huizenprijzen op de Herengracht in Amsterdam sinds ergens in 1600. Nog nooit hadden we zo'n grote bubbel in de huizenprijzen als in 2008. We waren in de plaatjes van Shiller een stukje van de piek. Maar als ik het plaatje zo zag was er nog erg veel neerwaardse ruimte. Sterker nog, zelfs op huidige prijsniveau zaten de huizenprijzen nog ruim boven de piek van de vorige bubbel (2008 niet meegerekend dus).

2) Shiller vergelijkt het ontstaan van bubbels met de uitbraak van een epedemie op basis van een model uit de gezondheidswetenschappen. En het gedrag wat erbij hoort een "mental illness". Daarmee doelt hij op de hysterie die nodig is om een bubbel te creeren. Daarvoor heb je volgens Shiller vrije media nodig omdat iemand het vuurtje op moet porren. Vandaar dat de eerste bubbel in Nederland was (tulpenbollen). Nederland had namelijk, naast de eer van vele financiële innovaties, de eer als eerste vrije pers te hebben.

3) Het pleidooi voor verder gaande financiële innovatie. Financiële innovatie levert welvaartswinst op in de wereld van Shiller. Hij had het daarbij echter niet over verpakte sub-primehypotheken en andere creatieve alchemie. Maar over het idee dat financiële innovatie een verzekering kan geven tegen overwachte risico's die de maatschappij negatief zouden raken. Zo besprak hij oa het idee om nu vast te leggen dat inkomens voor 75% worden wegbelast (of mensen verplicht moeten gaan schenken aan goede doelen) als door globalisering de inkomensverdeling extreme scheef zou worden. Ook dat is in de wereld van Shiller financiële innovatie.

4) Hij zich meer zorgen maakt over de polarisatie in de VS dan de omvang van de staatsschuld.

Shiller is dus naast slim (ander had hij nooit een Nobelprijs gekregen) ook idealist. Het was een plezier er een uurtje naar te luisteren.

zaterdag 19 oktober 2013

zaterdag 28 september 2013

Offshoring versus reshoring

In 2006 en 2009 deed Desiree van Gorp van de Universiteit Nyenrode onderzoek voor ons naar de ontwikkeling van offshoring. Ze deed voor haar onderzoek enquetes onder 10000 bedrijven in Nederland met een vragenlijst over hun intenties voor het verplaatsen van productie. Steevast zeiden 20 tot 25% van de bedrijven (ja de enquetes zijn gecheckt op representativiteit) dat ze voornemens waren activiteiten naar het buitenland te verplaatsen. Vooral de zoektocht naar lagere arbeidskosten waren een belangrijke drijfveer. Maar in de latere enquete kwam ook meer naar voren dat bedrijven dichtbij de steeds belangrijker afzetmarkten in opkomende economieën wilde zitten. In 2006 en 2009 kwam ook al naar voren dat een aantal bedrijven de opbrengst van offshoring vonden tegenvallen. De kosten voordelen vielen tegen. De energie die het kostte om overzeese activiteiten aan te sturen werd onderschat.

Naast de management perikkelen van het hebben van een fabriek in, zeg, China zijn er nu nog een paar extra nadelen aan het offshoren van productie. Steeds vaker blijken levertijden lang omdat een boot vanuit China er nu eenmaal lang over doet om in de haven van bijvoorbeeld Rotterdam zijn spullen af televeren. Steeds meer blijken door hoge olieprijzen de transportkosten een stevige deuk in de potentiele winstrekening te slaan. En het vroeger goedkope China blijkt toch wat duur te worden door lonen die sneller stijgen dan de productiviteit waardoor de arbeidskosten per product toenemen. Helemaal vervelend als je over de kwaliteit ook al niet 100% tevreden bent.

Reshoring is dus een duidelijker fenomeen aan het worden in het bedrijfsleven maar eigenlijk vooral in de berichtgeving. Liever hebben bedrijven hun productie wat dichter bij. Veel makkelijker voor het management. Veel beter te verkopen aan de politiek. Dus nu in de krant, maar al wat jaren aan de gang reshoring van productie. Populair door hoge werkloosheid dus te vieren als succes. Maar netto is het nog steeds zo dat de dynamiek van het bedrijfsleven in het Westen vooral in de richting van opkomende markten gaat. Heel verstandig gegeven de ontluikende middenklasse in Azië, een aantal Afrikaanse landen en Latijns Amerika. Heel verstandig gegeven alle toekomstverwachtingen over de wereldeconomie. Want lange termijn behoudt van banen in Nederland zal toch ook zeer afhankelijk zijn van het succes van onze bedrijven bij het bedienen van die markten.

Naast de management perikkelen van het hebben van een fabriek in, zeg, China zijn er nu nog een paar extra nadelen aan het offshoren van productie. Steeds vaker blijken levertijden lang omdat een boot vanuit China er nu eenmaal lang over doet om in de haven van bijvoorbeeld Rotterdam zijn spullen af televeren. Steeds meer blijken door hoge olieprijzen de transportkosten een stevige deuk in de potentiele winstrekening te slaan. En het vroeger goedkope China blijkt toch wat duur te worden door lonen die sneller stijgen dan de productiviteit waardoor de arbeidskosten per product toenemen. Helemaal vervelend als je over de kwaliteit ook al niet 100% tevreden bent.

Reshoring is dus een duidelijker fenomeen aan het worden in het bedrijfsleven maar eigenlijk vooral in de berichtgeving. Liever hebben bedrijven hun productie wat dichter bij. Veel makkelijker voor het management. Veel beter te verkopen aan de politiek. Dus nu in de krant, maar al wat jaren aan de gang reshoring van productie. Populair door hoge werkloosheid dus te vieren als succes. Maar netto is het nog steeds zo dat de dynamiek van het bedrijfsleven in het Westen vooral in de richting van opkomende markten gaat. Heel verstandig gegeven de ontluikende middenklasse in Azië, een aantal Afrikaanse landen en Latijns Amerika. Heel verstandig gegeven alle toekomstverwachtingen over de wereldeconomie. Want lange termijn behoudt van banen in Nederland zal toch ook zeer afhankelijk zijn van het succes van onze bedrijven bij het bedienen van die markten.

maandag 23 september 2013

zondag 22 september 2013

Populairste artikel van deze blog

Deze blog bestaat nu een jaar of 4. Anderhalf jaar was de blog door omstandigheden in ruste. Maar de artikeltjes werder rustig doorgelezen. Het best gelezen artikel werd ruim 800 keer bekeken en gelezen. Best leuk naar mijn smaak. Target voor dit jaar is om de 15000ste bezoeker voor het einde van het jaar te mogen begroeten. En wellicht nog 1 of twee volgers aan de blog te kunnen toevoegen.

zaterdag 21 september 2013

Boven water versus onder water.

In mei had ik een discussie met Willem Buiter over het Europese banken systeem. Een bekende uitspraak van hem is "het bankensysteem is rotten to the core". Multi interpretable met betrekking tot geografie en de kwaliteit van de bezittingen van banken.

Ik moest terug denken aan dit gesprek toen ik vanmorgen het FD open sloeg en een overzichtje aantrof van de kwaliteit van hypotheken van onze boerenleenbank. Volgens het plaatje (op pag 3 van de bijlage personal finance) staat een kleine 35% van hypotheken inmiddels onderwater. Voor 7,5% van de hypotheken is de schuld zelfs meer dan 125% van de woningwaarde. Iets wat we vroeger een DSBtje noemde maar nu door de prijsontwikkeling van het gemiddelde Nederlandse huis dus veel vaker voorkomt.

Ik ga 1) met veel spanning kijken naar de asset quality review/ balance quality review die het komend jaar moet worden uitgevoerd op weg naar de Europese bankenunie 2) duimen dat de huizenmarkt een beetje herstelt (ook met het oog op mijn persoonlijke financiën) 3) duimen dat er een goed mechanism komt om probleembanken op te vangen voordat de doorlichting van bankbalansen door heel Europa plaats gaat vinden 4) een kaarje branden voor central bankiers en ministers van financiën die al deze problemen op hun bord krijgen.

Elevator economics van deze week

Het leek bijna een soap deze week. Wat gaat er gebeuren met het monetaire beleid van de Amerikaanse Federal Reserve. Gaan de maandelijkse steunaankopen van obligaties eindelijk omlaag en gaat de FED zijn balansverkleinen? Dus vandaar de elevator economics van deze week:

Nog minimaal anderhalve maand ultraruim monetair beleid van de FED. Dus voor de elevator economics van deze week: steunaankopen van de FED ongewijzigd.

woensdag 18 september 2013

dinsdag 17 september 2013

zondag 15 september 2013

Briljant: Keynes versus Hayek nu tweedelig

De beste manier om economie te leren wat mij betreft. Deel 1 is misschien nog steeds de beste. Omdat het deuntje minder zeurderig is dan deel 2. Maar wat deze clips echt goed maken is dat ze je de grote economische ideeën leren van de jaren '30 van de vorige eeuw. Ideeën die nog steeds onderwerp zijn van heftig debat zoals ook blijkt uit de nieuwe clip van de mannen van econstories.

Voor de liefhebbers ook nog een keer deel 1.

zaterdag 14 september 2013

Hoe open je een bedrijf in een belastingparadijs?

Ik zocht een hele tijd naar de podcast over het openen van een kantoor in een belastingparadijs wegens de recente discussie over dit onderwerp in Nederland. Vanavond vond ik hem terug. In 2012 maakte NPR planet money er een briljante podcast over. Deze duurt een half uur. Maar is echt heel erg de moeite van het luisteren waard.

klik hier voor de podcast

klik hier voor de podcast

Economische veiligheid: wat gij niet wilt dat u geschiedt doe dat dan ook een ander niet

In 2009 schreef ik met Peter van Bergeijk mee aan een artikel over economische diplomatie en economische veiligheid. Het stukje kwam terecht in een boekje in Portugal. Geïnspireerd door de discussies rond de overname van KPN en een aantal andere discussies schreef Peter er anno 2013 een nieuwe stukje over voor de ESB. De boodschap van het stuk was in lijn met wat we eerder schreven. Je moet nooit naïef zijn over buitenlandse investeringen. Maar je moet niet vergeten hoe de toekomst eruit ziet. Nederland zal een steeds kleinere natie zijn in de wereldeconomie. Ons aandeel in het wereldwijde inkomen zal dalen even als ons aandeel in de mondiale handelsstromen. In navolging van de economische ontwikkelingen zal ons bedrijfsleven trekken naar nieuwe markten (China, India, Brazilië, Mexico, etc.). Als we daar niet tegen een gesloten deur aan willen lopen in, zeg 2020, is het wel handig nu goed na te denken hoe we discussie over economische veiligheid aanvliegen.

Beetje groei is beter dan een beetje krimp

Na een aantal jaar heb ik weer een thuisabonnement op het Financieel Dagblad. Zo ben ik voor ik op mijn werk ben bij op het terrein van de economische nieuwtjes. En dat is best nuttig.

Door het dagelijks lezen van het economische nieuws kan ik er niet omheen. Er zijn tekenen van herstel. Of beter het dieptepunt van het verval lijkt voorbij. Tuurlijk er gaan nog wel wat tegenvallers komen. Zo zal een extra bezuinigingspakket de groei in Nederland wel weer af gaan remmen. Dat is in elk geval de dominante verwachting.

Los van de korte termijn factoren is er iets structureel anders dan een aantal jaar geleden. En daar lees je dan weer weinig over in de krant. Maar het zijn twee zaken die je vrij makkelijk zelf kan volgen. De eerste is de wereldhandel. Sinds 2008 is de groei van de wereldhandel op een veel lager niveau terecht gekomen. Er is echt sprake van een trendbreuk. Dit is een prima indicator van de economische activiteit. Zo lang de wereldhandel op een laag pitje draait verwacht ik geen nieuw groeiwonder. De tweede is de ontwikkeling van private besparingen (je kan ze nazoeken bij IMF). Hier zien we een fundamentele verandering. Private besparingen nemen overal ter wereld toe behalve in Azië. Huishoudens en bedrijven besparen tegenwoordig een groter deel van hun inkomen dan voor de crisis. Wat men spaart kan men niet uitgeven. Dit verklaart de conjuncturele zwakte. Zo lang mensen, zelfs tegen ultra lage rentes een steeds groter deel van hun inkomen blijven sparen zal het herstel zwak blijven.

Ik somber niet over de groei. Beetje groei is beter dan beetje krimp. Maar meer dan een beetje zal het voorlopig niet worden.

Door het dagelijks lezen van het economische nieuws kan ik er niet omheen. Er zijn tekenen van herstel. Of beter het dieptepunt van het verval lijkt voorbij. Tuurlijk er gaan nog wel wat tegenvallers komen. Zo zal een extra bezuinigingspakket de groei in Nederland wel weer af gaan remmen. Dat is in elk geval de dominante verwachting.

Los van de korte termijn factoren is er iets structureel anders dan een aantal jaar geleden. En daar lees je dan weer weinig over in de krant. Maar het zijn twee zaken die je vrij makkelijk zelf kan volgen. De eerste is de wereldhandel. Sinds 2008 is de groei van de wereldhandel op een veel lager niveau terecht gekomen. Er is echt sprake van een trendbreuk. Dit is een prima indicator van de economische activiteit. Zo lang de wereldhandel op een laag pitje draait verwacht ik geen nieuw groeiwonder. De tweede is de ontwikkeling van private besparingen (je kan ze nazoeken bij IMF). Hier zien we een fundamentele verandering. Private besparingen nemen overal ter wereld toe behalve in Azië. Huishoudens en bedrijven besparen tegenwoordig een groter deel van hun inkomen dan voor de crisis. Wat men spaart kan men niet uitgeven. Dit verklaart de conjuncturele zwakte. Zo lang mensen, zelfs tegen ultra lage rentes een steeds groter deel van hun inkomen blijven sparen zal het herstel zwak blijven.

Ik somber niet over de groei. Beetje groei is beter dan beetje krimp. Maar meer dan een beetje zal het voorlopig niet worden.

zondag 8 september 2013

Ultra ruim monetair beleid en onbedoelde effecten

Wat is het effect van ruim monetair beleid? Een vraag die steeds meer opkomt nu in Amerika de eerste aankondiging is gedaan dat "op termijn" "voorzichtig" zal worden begonnen met het afbouwen van de extreme geldpolitiek van de afgelopen jaren. William White schreef er echter voor de FED een aantal jaren geleden al een heel interessant paper over. Zijn verhaal laat zich makkelijk samenvatten. Eigenlijk was het monetair beleid jaren lang als fietsen met wind mee. Het effect van wind mee fietsen is dat je in sommige situaties veel verder fietst dan je eigenlijk kan. Maar daar kom je pas achter als je omkeert en wind tegen hebt. Dan blijkt dat "extra lusje over dat mooie landweggetje" opens een paar kilometer meer fietsen te zijn dan je eigenlijk kan.

Wat zijn de extra lusjes over mooie landweggetjes van William?

1) Laag renderende investeringen die je normaal (bij normale rentes) niet zou maken. Bijvoorbeeld investeringen van banken in staatsobligaties van Zuidelijke landen die 3 tot 5% opleveren. Terwijl banken hun middelen horen uit te lenen aan bedrijven voor 5 tot 8%.

2) Banken die alleen nog kunnen bestaan door goedkope korte termijn financiering.

3) Een nieuwe jacht naar rendement die uiteindelijk een nieuwe bubbel in kan leiden

4) Overheden die door de grote toestroom van goedkoop geld minder strik zijn op hun uitgaven. Bij de opkomende markten zien we trekjes hiervan.

5) Een herverdeling van mensen die sparen naar mensen met schulden. De lage rentes maken het houden van schuld aantrekkelijker, zeker in combinatie met een beetje inflatie. Sparen wordt minder aantrekkelijk. Het moeit met een rent van 1 a 2% nauwelijks de moeite (soms moet je desondanks toch omdat je moet sparen om je schulden af te betalen)

William White schreef zijn werk in 2012. IMF en OESO erkennen deze week in elk geval punt 4 in hun nieuwe economische voorspellingen.

Wat zijn de extra lusjes over mooie landweggetjes van William?

1) Laag renderende investeringen die je normaal (bij normale rentes) niet zou maken. Bijvoorbeeld investeringen van banken in staatsobligaties van Zuidelijke landen die 3 tot 5% opleveren. Terwijl banken hun middelen horen uit te lenen aan bedrijven voor 5 tot 8%.

2) Banken die alleen nog kunnen bestaan door goedkope korte termijn financiering.

3) Een nieuwe jacht naar rendement die uiteindelijk een nieuwe bubbel in kan leiden

4) Overheden die door de grote toestroom van goedkoop geld minder strik zijn op hun uitgaven. Bij de opkomende markten zien we trekjes hiervan.

5) Een herverdeling van mensen die sparen naar mensen met schulden. De lage rentes maken het houden van schuld aantrekkelijker, zeker in combinatie met een beetje inflatie. Sparen wordt minder aantrekkelijk. Het moeit met een rent van 1 a 2% nauwelijks de moeite (soms moet je desondanks toch omdat je moet sparen om je schulden af te betalen)

William White schreef zijn werk in 2012. IMF en OESO erkennen deze week in elk geval punt 4 in hun nieuwe economische voorspellingen.

zondag 3 februari 2013

zaterdag 9 oktober 2010

Nederland in bankencrisis

Volgens de data van Carmen Reinhart, die zij recentelijk tijdens de Jackson Hall lezing presenteerde verkeerd Nederland in een full blown bankencrisis. De gevolgen van deze crisis zullen volgens haar zijn dat wij de komende 10 jaar matige economische groei zullen kennen, althans als het verleden een goede voorspeller is.

maandag 4 oktober 2010

donderdag 30 september 2010

Interview Andrew Bernard op congres productivity and internationalization: a micro data approach

Op het congres dat EZ samen met VU, CBS en ISS organiseerde was een van de key notes van Andrew Bernard. Ik had een leuke discussie met hem over de planet money podcasts en de rap over Keynes en Hayek die hij ook kende (zelf zoeken elders op de site).

Mejudice interviewde hem over zijn verwachtingen voor de handel.

vrijdag 17 september 2010

Gevaarlijk spul: The Geithner verdict

De toon in het het debat in de VS wordt steeds vijandiger ten aanzien van China en de vermeende manupulatie van de Yuan. Op vele niveau's in de Amerikaanse administratie klinkt nu een roep om maatregelen tegen vermeende wisselkoers mannipulatie van de Chinezen. Ook de adviseurs van Obama lijken mee te bewegen op deze politieke stroming getuige de opmerkingen van Geithner. Een gevaarlijke ontwikkeling voor de vrijhandel. Een Conflict tussen China en de VS zouden zeer grote gevolgen hebben.

donderdag 16 september 2010

Hoe ver valt het terug?

Het viel een te verwachten, maar de snelheid van het herstel loopt terug.

De vraag is natuurlijk hoe ver?

De vraag is natuurlijk hoe ver?

De vraag is natuurlijk hoe ver?

De vraag is natuurlijk hoe ver? dinsdag 14 september 2010

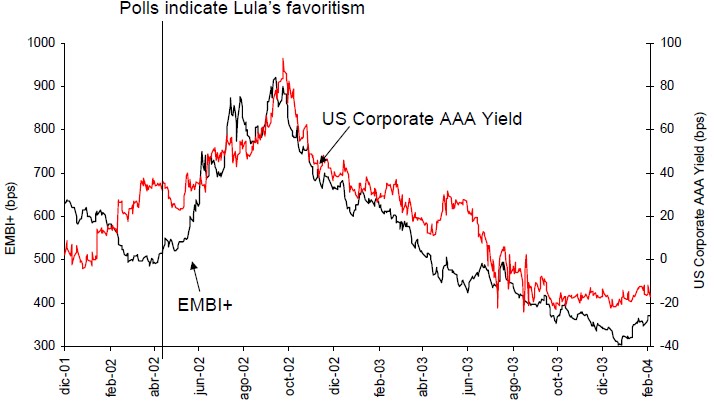

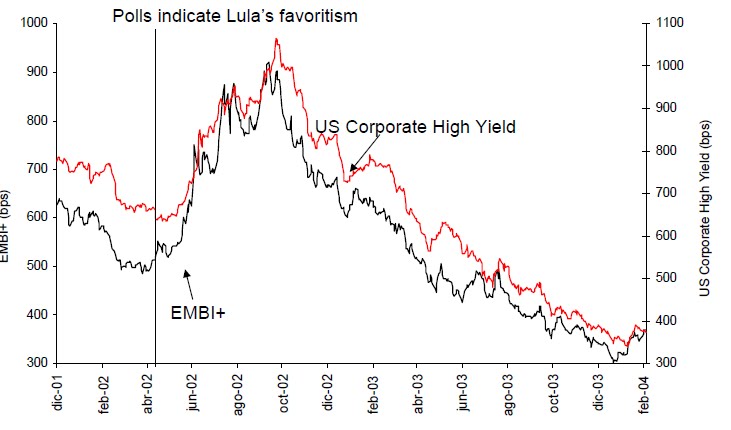

Grafisch: correlatie tussen markten

Zie hier de relatie tussen verschillende vormen van schuld. Interessant is de ontwikkeling van de Braziliaanse schulden ten opzichte van de EMBI (emerging markets bond index). Toen president Lula gekozen werd was er volgens de berichtgeving veel onzekerheid over zijn economische plannen. Men was bang dat het beleid van deze linkse president tijdens de recessie in 2002 tot een mogelijke crisis in Brazilië zou leiden. Dit zou de hoge risico opslag op de Braziliaanse schuld verklaren. Toen Lula plechtig trouw zwor aan de principes van "verstandig beleid" daalde de risico opslagen voor Brazilië weer. Dat was althans de main stream story.

Als we bewegingen van de Braziliaanse schuld of de schulden van opkomende markten echter afzetten tegen bijvoorbeeld triple A Amerikaanse schuld zien we een zeer vergelijkbare beweging. Welicht was er wel sprake van een bredere risico aversie die ertoe leidde dat de risico opslagen op schuld in 2002 opliepen. Dit zou kunnen komen omdat begin 2002 de omvang van de fraude bij Enron openbaar werd.

Er zijn dus meerdere verklaringen mogelijk als we het hebben over het succes van Lula om de financiële markten gerust te stellen.

Er zijn dus meerdere verklaringen mogelijk als we het hebben over het succes van Lula om de financiële markten gerust te stellen.

Het geeft daarnaast te denken over de mogelijkheden als belegger risico's te diversificeren.

Het geeft daarnaast te denken over de mogelijkheden als belegger risico's te diversificeren.

Als we bewegingen van de Braziliaanse schuld of de schulden van opkomende markten echter afzetten tegen bijvoorbeeld triple A Amerikaanse schuld zien we een zeer vergelijkbare beweging. Welicht was er wel sprake van een bredere risico aversie die ertoe leidde dat de risico opslagen op schuld in 2002 opliepen. Dit zou kunnen komen omdat begin 2002 de omvang van de fraude bij Enron openbaar werd.

Er zijn dus meerdere verklaringen mogelijk als we het hebben over het succes van Lula om de financiële markten gerust te stellen.

Er zijn dus meerdere verklaringen mogelijk als we het hebben over het succes van Lula om de financiële markten gerust te stellen. Het geeft daarnaast te denken over de mogelijkheden als belegger risico's te diversificeren.

Het geeft daarnaast te denken over de mogelijkheden als belegger risico's te diversificeren.dinsdag 17 augustus 2010

Chinezen houden minder $

In Eurozone hebben we problemen met de schulden van de Zuidelijke EU-Lidstaten. Er zijn steeds minder investeerders die de schulden willen hebben. Vertrouwen in deze lidstaten en hun capaciteit om toekomstige schulden af te betalen heeft over heel dit jaar een sterke deuk opgelopen. Mede hierdoor heeft de euro flink aan terrein verloren ten opzichte van de dollar. Recent heeft ook de angst voor de dubbele dip de positie van de dollar weer versterkt. Zo klinkt het althans in de populaire economische pers.

Maar er is wel wat bijzonders aan de hand met de dollar, de belangrijkste koper van de Amerikaanse schuldpapieren (China) is namelijk zijn belangen aan het afbouwen. Dit blijkt uit de juni data van de US treasury (klik hier). China, maar ook Singapore, Taiwan, Duitsland, het VK en Frankrijk hebben het momentum gebruikt om hun dollarposities af te bouwen. Je kan je toch afvragen of dit niet het vertrouwen in de positie dollar gaat schaden.

Maar er is wel wat bijzonders aan de hand met de dollar, de belangrijkste koper van de Amerikaanse schuldpapieren (China) is namelijk zijn belangen aan het afbouwen. Dit blijkt uit de juni data van de US treasury (klik hier). China, maar ook Singapore, Taiwan, Duitsland, het VK en Frankrijk hebben het momentum gebruikt om hun dollarposities af te bouwen. Je kan je toch afvragen of dit niet het vertrouwen in de positie dollar gaat schaden.

woensdag 4 augustus 2010

Wat volgt op 1,2,3?

Economische modellen die voorspellingen voor de toekomst maken, of die risico's moeten inschatten, hebben last van uitbijters. Een vrij bekent boek hierover is Black Swans. Wat is dit nu eigenlijk. Larry Summers legde het aardig uit. Wat komt er na 1,2,3? Logisch antwoord is 4. Maar het kan ook zijn dat het antwoord 3 is. Immers voor economen is de beste voorspelling voor de situatie van morgen, de situatie van vandaag. Het kan ook 2 zijn immers, er is een natuurlijke trend om terug te keren naar het gemiddelde. Tot slot kan het ook 1 van, zoals Summers zei, What goes around comes around. Dus waar gaan we nu heen?

dinsdag 27 juli 2010

Van de Summer School

Tijdens mijn Summer School had ik onder andere les van Sala-i-Martin. (de nummer 8 in de top 1000 meest geciteerde economen)

Hij heeft een buitengewoon vermakelijke homepage (zie onderstaand). Je kan je voorstellen dat de colleges van de beste man ook hoog scoorde op amusementswaarde.

http://www.columbia.edu/~xs23/home.html

Hij heeft een buitengewoon vermakelijke homepage (zie onderstaand). Je kan je voorstellen dat de colleges van de beste man ook hoog scoorde op amusementswaarde.

http://www.columbia.edu/~xs23/home.html

Waarom het in de VS tegen blijft zitten

Je kan er hele lange analyses van maken waarbij je vooral de vraagkant van de economie niet moet vergeten en het effect van schulden op deze vraag. Je kan ook kijken naar een plaatje als de vraag naar huizen in de VS (de oude pinmachine van Amerikaanse huishoudens) en dat zegt dan ook alweer een hoop.

Abonneren op:

Posts (Atom)