woensdag 30 september 2009

Wereldhandel

maandag 28 september 2009

The return of the master

Een quote "But Keynes, it turns out, is having the last giggle. Lucas's "rational expectations" theory of booms and slumps has shown itself to be completely useless in the current world crisis. Not only does it offer no guide for action, but it more or less asserts that market economies cannot possibly experience the kind of problems they are, in fact, experiencing. Keynesian economics, on the other hand, which was created precisely to make sense of times like these, looks better than ever."

Overigens bleek Bhagwati ook fan van Keynes in mijn gesprekken met hem vorige week.

vrijdag 25 september 2009

Bhagwati in Nederland

We bespraken oa de Doha ronde: hopeloos volgens Bhagwati en met alle nieuwe onderwerpen duurt het nog zeker 5 jaar voordat ze eruit zijn.

Amerika: Obama zit zo tot over zijn oren in de problemen met de hervormingenin de gezondheidszorg dat hij zeker het handelsdossier niet vlot gaat trekken. Heeft er ook mee te maken dat hij afhankelijk is van de steun van de vakbonden. En die zijn in de States behoorlijk anti-trade.

Handel in zijn algemeenheid. De crisis heeft de handel hard geraakt. Komt doordat we te maken hebben met een Wall street en Main street recessie. Alle financiële managers hebben in reactie op de schaarser krediet de sleutel van het voorraadhok gevraagd. Er mocht geen nieuwe voorraad in en oude voorraad mocht er alleen uit tegen cashbetaling. Dit is de belangrijkste oorzaak van de scherp contractie van de wereldhandel van vorig jaar.

Zijn mooiste quote: "Global imbalances is to Wolf what sex is to Casanova".

donderdag 24 september 2009

Debt-adversity syndrome

In dat kader toch een opvallende bericht:

http://www.nd.nl/artikelen/2009/september/24/kopen-op-afbetaling-uit-de-gratie

Hierin wordt de volgende quote van CBS econoom Vergeer aangehaald: "Consumenten zijn blijkbaar bang voor schulden."

zondag 20 september 2009

Op naar de volgende herziening van de ramingen

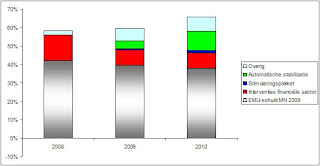

in bovenstaande figuur, afkomstig van de site van het Ministerie van Financien, staan de wijzigingen van de EMU-schuld ten opzichte van de projectie in de Miljoenennota 2009. De oorzaken van de verschillen in de stijgende EMUschuld zijn apart aangegeven. De schuld is hierbij gepresenteerd als percentage van het BBP. Best een bijzonder plaatje als je bedenkt dat daar deze tekorten bijhoren.

in bovenstaande figuur, afkomstig van de site van het Ministerie van Financien, staan de wijzigingen van de EMU-schuld ten opzichte van de projectie in de Miljoenennota 2009. De oorzaken van de verschillen in de stijgende EMUschuld zijn apart aangegeven. De schuld is hierbij gepresenteerd als percentage van het BBP. Best een bijzonder plaatje als je bedenkt dat daar deze tekorten bijhoren. Helaas kreeg ik de cijfertjes er niet in, maar die rode balk staat voor een - van 6,3% in 2010. Zo'n groot tekort zagen we niet meer sinds het kabinet Lubbers en is dus best bijzonder. Het fraaie is dat deze ramingen omgeven zijn met zoveel onzekerheid, dat het best nog wel eens heel anders zo kunnen uitpakken (zie hieronder de recente ontwikkelingen van de cpb ramingen).

Helaas kreeg ik de cijfertjes er niet in, maar die rode balk staat voor een - van 6,3% in 2010. Zo'n groot tekort zagen we niet meer sinds het kabinet Lubbers en is dus best bijzonder. Het fraaie is dat deze ramingen omgeven zijn met zoveel onzekerheid, dat het best nog wel eens heel anders zo kunnen uitpakken (zie hieronder de recente ontwikkelingen van de cpb ramingen).

donderdag 17 september 2009

Balansherstel en de economie

De economie ondervindt momenteel

Ook in de Nederlandse economie zien wij momenteel balansherstel optreden. Zeker vier kanalen zijn de afgelopen periode in beeld gekomen:

- Bankwezen. Banken brengen hun balansomvang terug omdat

- (Ondernemings)pensioenfondsen. De dekkingsgraad van de pensioenfondsen is gedaald. Enerzijds ligt de oorzaak in de sterk gedaalde waarde van aandelen en andere beleggingen van pensioenfondsen, anderzijds speelt de lagere rente hier een rol. Bij de ondernemingspensioenfondsen geldt dat bedrijven (als sponsor) bijstorten om de dekkingsgraad van hun pensioenfondsen aan te vullen. Zo stortten Shell en ING onlangs respectievelijk 3,5 en 1 miljard euro in hun pensioenfondsen. Bij verschillende pensioenfondsen vindt daarnaast een inhaalslag plaats door premies tijdelijk – boven lastendekkend niveau – te verhogen. Ook blijft indexering achterwege. De Nederlandsche Bank verwacht dat ten gevolge van de herstelplannen bij pensioenfondsen de economie in Nederland tussen 2009-2013 0,75% BBP aan groeivermogen verliest.

- Bedrijfsleven. Grotere Nederlandse bedrijven kunnen nog via de kapitaalmarkt aan extra eigen vermogen komen. Recente voorbeelden zijn Heijmans, TomTom, Wolters Kluwer en Reed Elsevier. Opvallend is echter dat het ophalen van vers kapitaal in veel gevallen bedoeld lijkt om de balans te herstellen via het vergroten van het aandeel eigen vermogen. Eerst de balans herstellen, pas dan denken aan nieuwe investeringen dus.

- Huishoudens. De consumptie daalt en er wordt meer gespaard. Dit wordt veroorzaakt door groeiende onzekerheid over de economische ontwikkeling: huizenprijzen staan onder druk, pensioenen zijn geërodeerd, aandelen(regelingen) en beleggingsproducten zijn minder waard geworden. Verder ziet de burger mogelijk nog het risico van toekomstige belastingstijging of anderszins lastenstijgingen die verband houden met de oplopende staatsschuld. Al met al betekent dit voor huishoudens een onzekere financiële toekomst. Dit maakt dan ook dat zij over gaan tot het herstellen van hun financiële buffers of in sommige gevallen tot het herstellen van hun balansen via afbetaling van schuldverplichtingen. Huishoudens kunnen hun vermogenspositie versterken door meer te gaan werken, maar in het huidige economische klimaat, waarin de werkloosheid naar verwachting nog sterk zal stijgen, is dat lastig.

Het resultaat van deze processen is vraaguitval via 1. dalende consumptie/ toenemende besparingen, en 2. dalende investeringen. Dit proces wordt nog versterkt doordat balansherstel bij de banken heeft geleid tot aanscherping van de kredietvoorwaarden. De kredietverstrekking loopt terug en gezonde bedrijven die willen investeren worden hierin beperkt. De mogelijkheid voor overheden om te compenseren voor wegvallende investeringen en consumptie door balansherstel zijn beperkt. Ook overheden lopen tegen

woensdag 16 september 2009

Robert Kaplan, De Indische Oceaan het nieuwe centrum van de wereld.

Recessie VS voorbij, maar ergste moet voor meeste mensen nog komen

woensdag 9 september 2009

Uit Krugman: How Economists Get It So Wrong?

Voor het hele artikel van Krugman klik hier

donderdag 3 september 2009

Wie heeft een succesvolle Doha ronde nodig?

Brazil 3.90

China 1.70

India 3.50

Days of economic growth needed to generate this gain

Brazil 82

China 3

India 24

Zoals deze cijfertjes van prof Evenett laten zien hebben China en in mindere mate India een succesvolle Doha ronde niet echt nodig. Als de Chinezen met kerst en oud en nieuw doorwerken hebben ze het zelfde bereikt als met het slagen van de Doha ronde. Het maakt inzichtelijk waarom belangrijke landen voor het slagen van de deal niet erg hard lopen om Doha te laten slagen. De winst is te beperkt. Zeker als je de mogelijke binnenlandse onrust onder de arme boeren meerekent die (denken) door verdere handelsliberalisering getroffen te worden. De ministriële top die deze maand in India plaatsvindt zal dus wel niet heel erg veel opleveren.

Zo doet de VS dat dus

Wie levert nu de grootste bijdrage aan de financiering van de overheidsuitgaven in de VS? Niet de werkende Amerikanen, die dragen met ruim 27% wel stevig bij aan inkomsten maar zijn niet de grootste pot. Dat zijn namelijk de mensen die het Amerikaanse schatkistpapier kopen (zie onderstaande).

Wie levert nu de grootste bijdrage aan de financiering van de overheidsuitgaven in de VS? Niet de werkende Amerikanen, die dragen met ruim 27% wel stevig bij aan inkomsten maar zijn niet de grootste pot. Dat zijn namelijk de mensen die het Amerikaanse schatkistpapier kopen (zie onderstaande).

Slechte leningen in VS lijken zich iets te stabiliseren