zondag 3 februari 2013

zaterdag 9 oktober 2010

Nederland in bankencrisis

Volgens de data van Carmen Reinhart, die zij recentelijk tijdens de Jackson Hall lezing presenteerde verkeerd Nederland in een full blown bankencrisis. De gevolgen van deze crisis zullen volgens haar zijn dat wij de komende 10 jaar matige economische groei zullen kennen, althans als het verleden een goede voorspeller is.

maandag 4 oktober 2010

donderdag 30 september 2010

Interview Andrew Bernard op congres productivity and internationalization: a micro data approach

Op het congres dat EZ samen met VU, CBS en ISS organiseerde was een van de key notes van Andrew Bernard. Ik had een leuke discussie met hem over de planet money podcasts en de rap over Keynes en Hayek die hij ook kende (zelf zoeken elders op de site).

Mejudice interviewde hem over zijn verwachtingen voor de handel.

vrijdag 17 september 2010

Gevaarlijk spul: The Geithner verdict

De toon in het het debat in de VS wordt steeds vijandiger ten aanzien van China en de vermeende manupulatie van de Yuan. Op vele niveau's in de Amerikaanse administratie klinkt nu een roep om maatregelen tegen vermeende wisselkoers mannipulatie van de Chinezen. Ook de adviseurs van Obama lijken mee te bewegen op deze politieke stroming getuige de opmerkingen van Geithner. Een gevaarlijke ontwikkeling voor de vrijhandel. Een Conflict tussen China en de VS zouden zeer grote gevolgen hebben.

donderdag 16 september 2010

Hoe ver valt het terug?

Het viel een te verwachten, maar de snelheid van het herstel loopt terug.

De vraag is natuurlijk hoe ver?

De vraag is natuurlijk hoe ver?

De vraag is natuurlijk hoe ver?

De vraag is natuurlijk hoe ver? dinsdag 14 september 2010

Grafisch: correlatie tussen markten

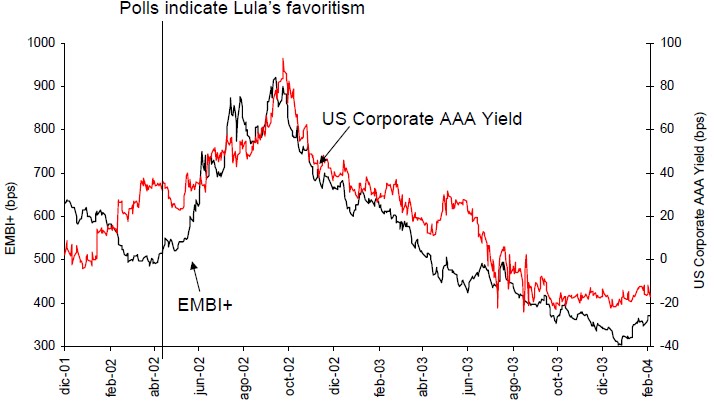

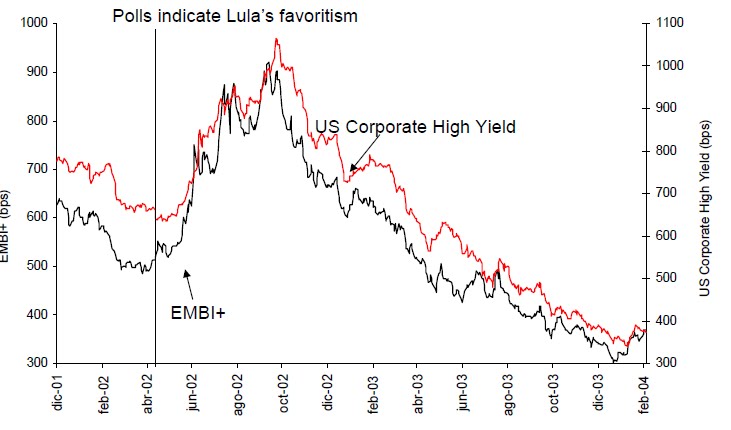

Zie hier de relatie tussen verschillende vormen van schuld. Interessant is de ontwikkeling van de Braziliaanse schulden ten opzichte van de EMBI (emerging markets bond index). Toen president Lula gekozen werd was er volgens de berichtgeving veel onzekerheid over zijn economische plannen. Men was bang dat het beleid van deze linkse president tijdens de recessie in 2002 tot een mogelijke crisis in Brazilië zou leiden. Dit zou de hoge risico opslag op de Braziliaanse schuld verklaren. Toen Lula plechtig trouw zwor aan de principes van "verstandig beleid" daalde de risico opslagen voor Brazilië weer. Dat was althans de main stream story.

Als we bewegingen van de Braziliaanse schuld of de schulden van opkomende markten echter afzetten tegen bijvoorbeeld triple A Amerikaanse schuld zien we een zeer vergelijkbare beweging. Welicht was er wel sprake van een bredere risico aversie die ertoe leidde dat de risico opslagen op schuld in 2002 opliepen. Dit zou kunnen komen omdat begin 2002 de omvang van de fraude bij Enron openbaar werd.

Er zijn dus meerdere verklaringen mogelijk als we het hebben over het succes van Lula om de financiële markten gerust te stellen.

Er zijn dus meerdere verklaringen mogelijk als we het hebben over het succes van Lula om de financiële markten gerust te stellen.

Het geeft daarnaast te denken over de mogelijkheden als belegger risico's te diversificeren.

Het geeft daarnaast te denken over de mogelijkheden als belegger risico's te diversificeren.

Als we bewegingen van de Braziliaanse schuld of de schulden van opkomende markten echter afzetten tegen bijvoorbeeld triple A Amerikaanse schuld zien we een zeer vergelijkbare beweging. Welicht was er wel sprake van een bredere risico aversie die ertoe leidde dat de risico opslagen op schuld in 2002 opliepen. Dit zou kunnen komen omdat begin 2002 de omvang van de fraude bij Enron openbaar werd.

Er zijn dus meerdere verklaringen mogelijk als we het hebben over het succes van Lula om de financiële markten gerust te stellen.

Er zijn dus meerdere verklaringen mogelijk als we het hebben over het succes van Lula om de financiële markten gerust te stellen. Het geeft daarnaast te denken over de mogelijkheden als belegger risico's te diversificeren.

Het geeft daarnaast te denken over de mogelijkheden als belegger risico's te diversificeren.dinsdag 17 augustus 2010

Chinezen houden minder $

In Eurozone hebben we problemen met de schulden van de Zuidelijke EU-Lidstaten. Er zijn steeds minder investeerders die de schulden willen hebben. Vertrouwen in deze lidstaten en hun capaciteit om toekomstige schulden af te betalen heeft over heel dit jaar een sterke deuk opgelopen. Mede hierdoor heeft de euro flink aan terrein verloren ten opzichte van de dollar. Recent heeft ook de angst voor de dubbele dip de positie van de dollar weer versterkt. Zo klinkt het althans in de populaire economische pers.

Maar er is wel wat bijzonders aan de hand met de dollar, de belangrijkste koper van de Amerikaanse schuldpapieren (China) is namelijk zijn belangen aan het afbouwen. Dit blijkt uit de juni data van de US treasury (klik hier). China, maar ook Singapore, Taiwan, Duitsland, het VK en Frankrijk hebben het momentum gebruikt om hun dollarposities af te bouwen. Je kan je toch afvragen of dit niet het vertrouwen in de positie dollar gaat schaden.

Maar er is wel wat bijzonders aan de hand met de dollar, de belangrijkste koper van de Amerikaanse schuldpapieren (China) is namelijk zijn belangen aan het afbouwen. Dit blijkt uit de juni data van de US treasury (klik hier). China, maar ook Singapore, Taiwan, Duitsland, het VK en Frankrijk hebben het momentum gebruikt om hun dollarposities af te bouwen. Je kan je toch afvragen of dit niet het vertrouwen in de positie dollar gaat schaden.

woensdag 4 augustus 2010

Wat volgt op 1,2,3?

Economische modellen die voorspellingen voor de toekomst maken, of die risico's moeten inschatten, hebben last van uitbijters. Een vrij bekent boek hierover is Black Swans. Wat is dit nu eigenlijk. Larry Summers legde het aardig uit. Wat komt er na 1,2,3? Logisch antwoord is 4. Maar het kan ook zijn dat het antwoord 3 is. Immers voor economen is de beste voorspelling voor de situatie van morgen, de situatie van vandaag. Het kan ook 2 zijn immers, er is een natuurlijke trend om terug te keren naar het gemiddelde. Tot slot kan het ook 1 van, zoals Summers zei, What goes around comes around. Dus waar gaan we nu heen?

dinsdag 27 juli 2010

Van de Summer School

Tijdens mijn Summer School had ik onder andere les van Sala-i-Martin. (de nummer 8 in de top 1000 meest geciteerde economen)

Hij heeft een buitengewoon vermakelijke homepage (zie onderstaand). Je kan je voorstellen dat de colleges van de beste man ook hoog scoorde op amusementswaarde.

http://www.columbia.edu/~xs23/home.html

Hij heeft een buitengewoon vermakelijke homepage (zie onderstaand). Je kan je voorstellen dat de colleges van de beste man ook hoog scoorde op amusementswaarde.

http://www.columbia.edu/~xs23/home.html

Waarom het in de VS tegen blijft zitten

Je kan er hele lange analyses van maken waarbij je vooral de vraagkant van de economie niet moet vergeten en het effect van schulden op deze vraag. Je kan ook kijken naar een plaatje als de vraag naar huizen in de VS (de oude pinmachine van Amerikaanse huishoudens) en dat zegt dan ook alweer een hoop.

Vakantie etc

Het was een tijdje stil op de blog. Eerst was ik heel druk, daarna op summer school in Barcelona (erg leuk) en aansluitend op vakantie. Nu weer terug.

vrijdag 18 juni 2010

New Normal

CNBC heeft het er regelmatig over: the new normal. Voor mensen die niet weten wat het is klik hier voor een geluidsfragment met uitleg.

woensdag 16 juni 2010

Spaanse banken staan droog.

Spaanse banken komen bijna niet meer aan geld via de interbancaire markt. Daarom lenen ze nu zwaar via de ECB. Bron:ft blog

Bron:ft blog

Bron:ft blogDe Spaanse overheid betaalt een stevige premie op de obligaties en nog lopen de emissies stroef volgens de marktanalisten.

Dit kan wel eens een zeer serieuze test gaan worden.

maandag 14 juni 2010

Workshop: How to go forward with development? A new role for the private sector.

Voor mensen die de rol van de private sector bij de ontwikkeling van landen willen bediscussiëren. Toegang is gratis. Locatie: ISS, Aula A, Kortenaerkade 12, 2518 AX Den Haag.

Globaal programma:

15.00–15.05 Opening speech by the chairman of the day, Marten van den Berg,

Deputy Director of the Directorate-General for Foreign Economic

Affairs of the Dutch Ministry of Economic Affairs

15.05-15.15 Jan ten Bloemendal. Head of the unit “Business, trade and regional

integration”, Directorate Quality of Operations, Europeaid, European

Commission.

15.15-15.25 Paulus Verschuren, Senior Director Global Health Partnerships, Unilever R&D.

15.25 -15.35 Dickson Combo, employee at Sea-and Shore, a freight network that also

operates in Africa and part of the Moolenaar WMZ Group.

15.35-15.45 Peter Knorringa, professor Private Sector and Development at the ISS.

15.45-16.00 Coffee break

16.00-16.55 Interactive discussion with statements

16.55-17.00 Wrap-up

En daarna natuurlijk een drankje.

Globaal programma:

15.00–15.05 Opening speech by the chairman of the day, Marten van den Berg,

Deputy Director of the Directorate-General for Foreign Economic

Affairs of the Dutch Ministry of Economic Affairs

15.05-15.15 Jan ten Bloemendal. Head of the unit “Business, trade and regional

integration”, Directorate Quality of Operations, Europeaid, European

Commission.

15.15-15.25 Paulus Verschuren, Senior Director Global Health Partnerships, Unilever R&D.

15.25 -15.35 Dickson Combo, employee at Sea-and Shore, a freight network that also

operates in Africa and part of the Moolenaar WMZ Group.

15.35-15.45 Peter Knorringa, professor Private Sector and Development at the ISS.

15.45-16.00 Coffee break

16.00-16.55 Interactive discussion with statements

16.55-17.00 Wrap-up

En daarna natuurlijk een drankje.

donderdag 10 juni 2010

Dankzij de Zwitsers

Van je vrienden moet je het hebben. Het sentiment rond e Euro is extreem negatief de afgelopen tijd, en de Eurokoers heeft er al stevig onder te lijden gehad (=/- -17% tov de $ dit jaar). Maar zonder de Zwitsers was het nogwel wat meer geweest. Wat blijft de Zwitserse Euro reserves zijn 50% gestegen in 1 maand!! Het land van de dure klokjes heeft nu 262 miljard Euro's op de plank liggen, een maand geleden was dit nog 146 miljard. Zonder deze stevige interventie was de Euro de afgelopen maand zeker een stuk verder onderuit gegaan.

woensdag 9 juni 2010

Wantrouwen in de euro deel 3

"China maintained that the eurozone was an important investment destination for its FX reserves the week before last… But they would say that wouldn’t they? They are sitting on a lot of exposure to the eurozone and saying that they are considering their options would just push it lower … No large central bank is going to openly say it is reconsidering its euro exposure; it would be self defeating …" Aldus Peter Garnham van het FT. En hij heeft gelijk.

donderdag 27 mei 2010

woensdag 19 mei 2010

Wantrouwen Euro deel 2

In het weekend blogde ik al over de oplopende ted spread. Sinds het weekend is de Euro verder gezakt en was het Spanje bijna niet gelukt om een obligatielening te plaatsen. Gister wilde de Spaanse overheid €8mrd ophalen. Ondanks historisch hoge rente was de intekening zo beperkt dat uiteindelijk besloten is €1,5 mrd minder te plaatsen. De soap wordt donderdag vervolgd als Spanje nieuwe 10 jaars leningen in de markt wil zetten.

Mooie titel

Erg leuk. Ga een paar colleges verzorgen op Nyenrode. In het Engels klinkt het ook nog best chique: senior lecturer

http://www.nyenrode.nl/FACULTYANDRESEARCH/INTERNATIONAL/FACULTY/Pages/Default.aspx

http://www.nyenrode.nl/FACULTYANDRESEARCH/INTERNATIONAL/FACULTY/Pages/Default.aspx

zaterdag 15 mei 2010

Wantrouwen in Europees steunpakket

Ondanks de grote woorden over het Europese noodfonds van 750 miljard euro hebben de markten er nog niet heel veel vertrouwen in. Bij de banken lijkt het onderlinge vertrouwen behoorlijk aangetast. Het is nu een belangrijk spelletje geworden om in te schatten wie voor hoeveel bloot staat aan potentiele risicovolle Euroleningen. Het is een beetje hetzelfde als rond Lehman, maar dan nog op en beperktere schaal (zowel qua miljarden als qua diepte van het wantrouwen). Wat kunnen we volgen de komende tijd om te zien hoe het verder gaat? De TED spread (volgens de meeste de meest zuivere indicator van risico), deze is al opgelopen van 0,10 naar 0,29 het hoogste niveau sinds augustus vorig jaar.

Wie is er nu lui?

Grappig, en wellicht weer een valse statistiek. Maar de OECD laat het volgende zien over het aantal gewerkte uren per week.

Wat blijkt die "luie Grieken" werken volgens de OECD een stuk meer dan de kritische Duitsers, om nog maar te zwijgen over onszelf. Je zou bijna begrijpen waarom ze zo jong met pensioen gaan/willen.

vrijdag 14 mei 2010

Reservemunt? Nee reservemetaal

De Amerikaanse economie staat er al een tijdje niet florisant voor. Het huishoudboekje van de Amerikaanse staat wekt ook zorgen. De afgelopen weken is ook de Euro van zijn voetsuk gevallen. Dus waar moet je nu als zelf respecterende centrale bank uit China, Saudi-Arbabie of andere Golfstaat? Wel nu het blijkt dat de Dollar nog steeds populair is, maar dan hebben we het wel over de Australische en de Canadese. Helaas zijn deze markten niet zo liquide. De Braziliaanse Real kan volgens sommige op termijn uitkomst bieden, maar nu nog niet. Dus kopen de centrale banken van China en andere opkomende markten meer goud, maar ook wat zilver en platina. Centrale banken zijn overigens niet de enige die in de edelmatelen vluchten. Historisch gezien zijn de metalen veel meer bestand tegen inflatoire druk waardoor ze ook bij andere partijen nu een stukje populairder worden. Gevolg, flinke prijstijgingen.

Abonneren op:

Posts (Atom)