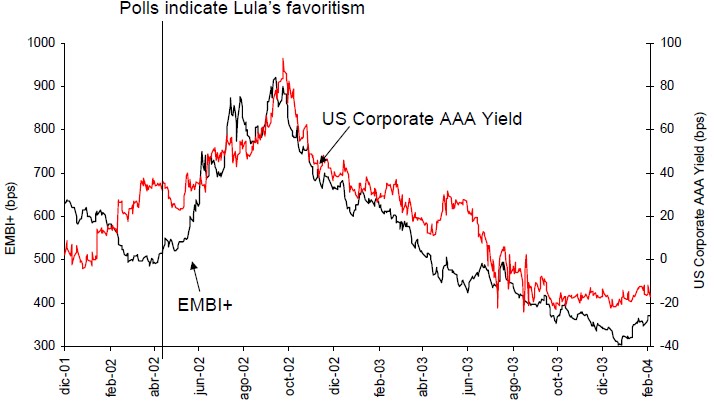

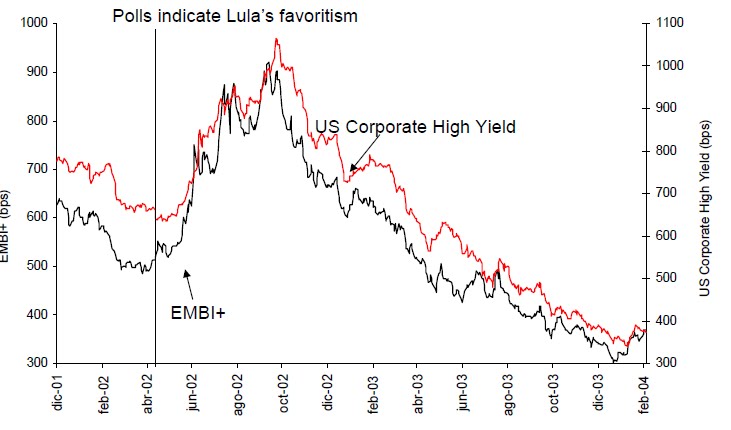

Zie hier de relatie tussen verschillende vormen van schuld. Interessant is de ontwikkeling van de Braziliaanse schulden ten opzichte van de EMBI (emerging markets bond index). Toen president Lula gekozen werd was er volgens de berichtgeving veel onzekerheid over zijn economische plannen. Men was bang dat het beleid van deze linkse president tijdens de recessie in 2002 tot een mogelijke crisis in Brazilië zou leiden. Dit zou de hoge risico opslag op de Braziliaanse schuld verklaren. Toen Lula plechtig trouw zwor aan de principes van "verstandig beleid" daalde de risico opslagen voor Brazilië weer. Dat was althans de main stream story.

Als we bewegingen van de Braziliaanse schuld of de schulden van opkomende markten echter afzetten tegen bijvoorbeeld triple A Amerikaanse schuld zien we een zeer vergelijkbare beweging. Welicht was er wel sprake van een bredere risico aversie die ertoe leidde dat de risico opslagen op schuld in 2002 opliepen. Dit zou kunnen komen omdat begin 2002 de omvang van de fraude bij Enron openbaar werd.

Er zijn dus meerdere verklaringen mogelijk als we het hebben over het succes van Lula om de financiële markten gerust te stellen.

Het geeft daarnaast te denken over de mogelijkheden als belegger risico's te diversificeren.